多くの金融機関で住宅ローンの返済期間の最長を「35年」と設定していることが多いため、35年で住宅ローンを組んでいる人も多いのではないでしょうか。そのため、住宅ローンの返済期間に合わせて火災保険の補償期間も35年で契約した人もいるようです。しかし、現在、火災保険の契約は5年が最長の契約となっています。なぜ、火災保険の長期契約は最長5年までになったのでしょうか。また、35年で契約している人はそのままでいいのでしょうか。実際の住宅ローンの返済期間も確認しながら考えてみましょう。

目次

火災保険の長期契約が5年までとなった理由

火災保険の長期契約は2015年の10月まで最長36年、2022年10月まで最長10年で契約することが可能でしたが、2022年10月以降最長で5年までしか長期契約を結ぶことができなくなりました。その背景には、近年、大きな損害をもたらすような自然災害が多く発生するようになり、保険会社が長期の収支予測をすることが困難になったことが大きな理由としてあります。

火災保険は、契約期間が長い長期契約であるほど割引率が高くなり保険料が安くなります。そんな中で保険会社は、「損害に対する保険金の支払いを行うためには、どれだけの保険料が必要か」という長期の予測が立てづらい状況にあります。それは、従来可能であった36年までの長期契約を想定した時に、現在の多発する自然災害などの状況を考えると36年間に起こる自然災害などのリスクを予想し保険料を決定することが困難である、という事です。長期の収支予測が立てられない中で自然災害などを影響とする巨額な保険金の支払いが続くと保険会社の健全な経営も厳しくなる可能性があります。保険会社は、収支の均衡を確保するため保険料の改定を行っており、最近、保険料の値上げのニュースも増えています。このような状況を踏まえて保険会社は、保険料の改定を反映しやすくするために長期契約の最長を36年から5年に変更しています。

火災保険と住宅ローンの返済期間

2015年10月以前に契約した火災保険契約で住宅ローンの返済期間を35年に設定したことにより火災保険の契約も35年や36年で契約したという方もいらっしゃるのではないでしょうか。火災保険の契約期間と実際に住宅ローンは何年で完済している人が多いのかについて確認してみましょう。

5年超の長期火災保険契約の割合は多い?

多くの金融機関で住宅ローンを組む時に火災保険の契約を求められます。その理由は、火災や自然災害で住宅を失うなどした際に、住宅ローンの返済が滞らないようにするためです。火災保険の契約をする保険会社や補償内容は自分で選択することができますが、銀行などで住宅ローンの手続きを進める中で火災保険の紹介も同時に受ける事が多く、勧められた保険会社や補償内容で火災保険に契約している人もいるでしょう。

住宅ローン契約者に限った火災保険の保険期間別のデータではありませんが、損害保険料率算出機構「火災保険・地震保険の概要(2015年度版)」によると、2014年の新契約における保険期間別の件数(証券件数)は下記の通りです。このデータによると31年以上の長期契約を行っている割合は全体の2.74%です。10年以上の契約者の割合を合計すると5.08%です。一番多い保険期間の選択年数は4、5年のようです。

| 保険期間 | 件数 | 割合 |

|---|---|---|

| 短期(1年未満) | 28,321 | 0.22% |

| 1年 | 4,117,331 | 32.11% |

| 2年 | 2,782,022 | 21.69% |

| 3年 | 482,451 | 3.76% |

| 4、5年 | 4,478,871 | 34.93% |

| 6~10年 | 283,723 | 2.21% |

| 11~15年 | 41,935 | 0.33% |

| 16~20年 | 99,155 | 0.77% |

| 21~25年 | 51,950 | 0.41% |

| 26~30年 | 106,456 | 0.83% |

| 31年以上 | 351,859 | 2.74% |

| 不明 | 1 | 0.00% |

| 合計 | 12,824,075 | 100.00% |

住宅ローンは何年で完済している?

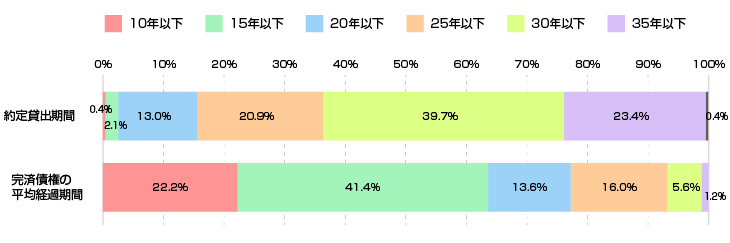

住宅金融支援機構「2019年度民間住宅ローンの貸出動向調査」によると2018年度中のフラット35を除く新規貸出における約定貸出期間の単純平均では26.7年です。30年超35年以下の割合は23.4%となっています。それに対して、完済債権の平均経過期間で30年超35年以下の割合は1.2%と少なく、最も多いのは10年超15年以下で41.4%、10年以下は22.2%です。約定貸出期間の単純平均では26.7年に対して、完済債権の経過期間の単純平均は15.7年となっています。

住宅ローンの貸出期間(2018年度末実績_民間住宅ローンを取り扱う金融機関に対してのアンケート調査)

(資料:住宅金融支援機構「2019年度民間住宅ローンの貸出動向調査」)

上記結果では、単純な比較はできませんが、住宅ローンは設定した約定貸出期間より早期に完済しているという事が窺えます。火災保険は住宅ローンとは別の契約のため、住宅ローンを完済したからといって火災保険契約が終了となる事はありません。そのため、35年の住宅ローン契約と同時に35年の火災保険に契約し、住宅ローンの繰り上げ返済などを行い15.7年で返済を終えた場合でも、火災保険の契約は35年で継続されています。

しかし、長期の火災保険契約の補償内容は、多発する自然災害の状況や生活環境に合っていない場合があります。住宅ローンの返済を終えた後もマイホームは自分で守っていかなければいけませんのでリスクに備えた補償内容で契約できているか定期的に確認する習慣をつけるとよいです。

住宅ローンの繰り上げ返済などを行ったことによる早期完済などの返済状況はそれぞれの各家庭の事情によるでしょう。しかし、住宅金融支援機構による民間住宅ローンの貸出動向調査では多くの家庭で約定貸出期間より早期に完済している傾向にある事がわかりました。繰り返しになりますが、住宅ローンの返済期間に合わせて長期の火災保険に加入したという人は、繰り上げ返済を行うタイミングや返済計画を見直すタイミングで火災保険の契約も現在の生活環境に合っているか一緒に見直しをするようにしましょう。繰り上げ返済などの予定がなくても返済状況や火災保険の補償内容は、現在の契約内容を確認するためにも定期的に家族で見直す機会を設けるようにするとよいです。

※「フラット35」に契約している人も利用する際には火災保険の加入が必要になります。フラット35での火災保険への加入ルールも定められていますので確認しておきましょう。

-

住宅ローン完済後、火災保険はどうすればいい?

住宅ローンを借りる場合、火災保険の契約を求められることがほとんどです。住宅ローンを完済したら火災保険はどうすればいいのでしょうか?また、どのような手続きが必要に ...続きを見る

-

フラット35に必要な火災保険は?

フラット35の利用条件の1つに返済を終了まで建物に火災保険をつけることがあります。フラット35に必要な火災保険には何か条件があるのでしょうか。フラット35を利用 ...続きを見る

35年の住宅ローンに合わせて契約した火災保険は補償内容を確認しよう

火災保険に長期契約で契約するメリットには、保険料の総支払額が安くなるという点があります。また、更新の手間が省ける事などもあるでしょう。2015年10月以前に35年などの長期契約で契約している人は保険料の割引率も高いです。長期一括払で支払いを済ませている場合に火災保険を見直す時には、支払った保険料はどうなるのか、火災保険を一度解約すると、保険料が高くなってしまうのではないかと心配になることもあるでしょう。しかし、火災保険の契約があっても補償内容が必要なリスクに対応していなければ意味がありません。

近年、自然災害も多発し日本各地のどこで大きな災害が起こるか分かりません。5年超の35年や36年の長期契約で火災保険に契約している人はそのような災害にも備えられる補償内容となっているか見直してみましょう。必要な補償が足りない場合は保険会社や代理店などに追加が可能か相談するとよいです。火災保険の乗り換えを行う場合は、解約返戻金を受け取る事ができます。また、ポイントを押さえれば必要なリスクに備えられる補償を安く契約することも可能です。長期契約の火災保険の補償内容が生活環境に合っていない場合は、火災保険の見直しを行いましょう。

補償内容の確認ポイント

近年、台風の接近や梅雨前線の停滞を影響とした広範囲に及ぶ記録的な大雨による被害や、暴風雨によって多くの建物に被害を受けたり、大規模な停電被害などで日常生活がおくれなくなってしまうような大災害が増えています。このような災害による被害に備えるために現在の契約している火災保険の補償内容はリスクに備えられているのか確認しておく必要があります。

水災補償

台風などの水害による被害は補償対象となっていますか?

火災保険の基本は、住宅火災保険と住宅総合保険になります。最近では、幅広いニーズに対応するために損害の種類をカスタマイズできるようになっていることが多いです。しかし、古い契約では住宅火災保険と住宅総合保険のどちらかを選択することが一般的でしたので、住宅火災保険に契約している場合は、水災補償が補償対象外です。火災保険の補償が台風、暴風雨、豪雨などによる洪水、高潮、土砂崩れなどにより生じた損害に対応していません。水災補償が火災保険の補償対象外となっている契約の場合は、水災補償が必要かどうか家族で話し合い、補償内容の見直しを行いましょう。(※地震による津波の被害は地震保険で補償となります。)

| 住宅火災保険 | 住宅総合保険 | 内容 | |

|---|---|---|---|

| 火災 | ◯ | ◯ | 失火・延焼・ボヤなどの火災の損害に対応 |

| 落雷 | ◯ | ◯ | 落雷による損害に補償 |

| 破裂・爆発 | ◯ | ◯ | ガス漏れなどによる破損・爆発の損害を補償 |

| 風災・雪災・雹災 | ◯ | ◯ | 風災・雪災・雹災の損害を補償 |

| 水災 | × | ◯ | 台風や豪雨等による洪水などの水災の損害を補償 |

| 水漏れ・飛来 | × | ◯ | 自動車の飛び込みや排水管の故障による水濡れ損害に対応 |

| 騒擾・集団行動等に伴う暴力行為 | × | ◯ | 集団行動などに伴う暴力行為・破壊行為による損害を補償 |

| 盗難 | × | ◯ | 盗難による盗取や損傷・汚損などの損害を補償 |

| 不測かつ突発的な事故 | × | ◯ | 子どもが室内でボールを投げ、窓ガラスが破損してしまった等の損害に対応 |

-

火災保険の水災補償とは?補償範囲と必要性

近年、台風に限らず記録的な短時間集中豪雨による洪水などの被害を耳にすることが増えてきました。洪水などによる床上浸水の被害や大雨による土砂災害の被害を補償してくれ ...続きを見る

時価と新価

建物評価額の評価基準はどうなっていますか?

火災保険の保険金額を設定するときには、建物の価値(建物評価額)を決める必要があります。建物の評価額の基準には新価(再調達価額)と時価の2通りあります。自分の契約している火災保険の評価基準がどのようになっているかを確認してみましょう。新価(再調達価格)で契約している場合は、同じ物件を新たに建築、あるいは購入するために必要な金額で設定されていますが、時価で契約している場合は、新価から経年劣化による価値の減少と使用による消耗分を差し引いた金額での設定になっています。現在、火災保険を契約する時には新価で契約を行う事がほとんどですが、古い火災保険の場合、時価ので契約している場合があります。自然災害などで住宅が全損になった時、時価の契約では、補償が足りない場合がありますので補償内容を見直してみましょう。

-

火災保険の建物評価額はどうやって決める?

火災保険の建物の保険金額を決めるためには建物の価値(建物評価額)を決める必要があります。1,000万円の価値の建物に5,000万円の保険をかけることはできないの ...続きを見る

免責金額

免責金額の設定はどうなっていますか?

火災保険の免責金額の設定には損害額が20万円を超えるまでは全額自己負担、20万円以上の場合は全額保険金が支払われるフランチャイズ方式と、設定した免責金額は損害額がいくらであっても自己負担をしなければいけない免責方式(エクセス方式)があります。

古い契約の火災保険では、「風災・雪災・雹災」はフランチャイズ方式で設定することが一般的でした。台風を原因とした強風による損害、雹やあられによる損害、豪雪による雪の損害がフランチャイズ方式になっている場合は、20万円以下の損害は自己負担で修理をしなければいけません。20万円の金額が自己負担可能な範囲かどうか家族と相談してみるとよいでしょう。

| 損害額 | フランチャイズ方式 | 免責方式 |

|---|---|---|

| 損害額3万円 | 保険金:0円 自己負担:3万円 | 保険金:0円 自己負担:3万円 |

| 損害額15万円 | 保険金:0円 自己負担:15万円 | 保険金:10万円 自己負担:5万円 |

| 損害額30万円 | 保険金:30万円 自己負担:0円 | 保険金:25万円 自己負担:5万円 |

※免責方式の免責金額は5万円の場合

-

火災保険の免責金額って何?いくらで設定する?

火災保険の契約の際、免責金額を自分で選んで設定する必要がある場合があります。しかし、「免責金額」という言葉は日常生活で使うことはほぼなく、免責金額とはいったい何 ...続きを見る

火災保険と途中解約すると解約返戻金を受け取れる

火災保険は、いつでも解約することが可能で途中解約を行った場合は残りの期間に応じた保険料の返還があります。長期一括払を行った場合の解約返戻金は一括払保険料に経過年月に応じて定められた割合を乗じた金額の返金になります。

解約返戻金(未経過保険料)=一括払保険料×返戻率(未経過料率)

返戻率は保険会社によって異なります。どれだけの保険料が返還になるかは保険会社に確認しましょう。

-

火災保険を途中で解約したら支払った保険料はどうなる?

火災保険は保険料を安くするために長期契約している人も多いかと思います。しかし、引っ越しをすることになったなどで火災保険を解約する必要が生じる場合もあります。その ...続きを見る

火災保険料を安くするためのポイント

火災保険料を安く抑える方法としては、複数の保険会社を比較してみる方法があります。同じ補償内容によっても保険会社によって保険料に差があります。比較を行う事で必要な補償内容を安く契約できる可能性があります。火災保険の一括見積もりサービスなどを利用すると同じ補償内容で複数の保険会社を一度に比較することができるため便利です。

火災保険は、火災だけでなく住宅を守るさまざまな補償に対応しています。最近では補償内容をカスタマイズできるような保険会社も多くなってきているので不要な補償を外し補償内容を取捨選択をすることで保険料を抑える事ができます。自己資金に余裕があるようであれば、免責金額を大きく設定することでも保険料を抑えられます。

また、現在でも5年までの長期契約が可能です。保険料を抑える点では、長期契約を選択することも選択肢の1つです。保険料を安く抑えられることが長期契約のメリットですが、長期契約は時間が経過するにつれて補償内容と生活環境が合わなくなってしまう可能性があります。そのような事態を防ぐために定期的な見直しを習慣付けておきましょう。

火災保険の契約で最も重要なことは、必要な補償内容で備えられているか、という事です。補償内容について家族としっかり話し合い納得した内容で契約するようにしましょう。

-

火災保険料を安くするには

火災保険の保険料を少しでも安くしたいと思いませんか?火災保険を安くするには5つのポイントがあります。特に、不動産会社や銀行で勧められた火災保険にそのまま加入して ...続きを見る

まとめ

火災保険の長期契約は、2015年の10月まで最長36年、2022年10月まで最長10年で契約することが可能でした。現在では、近年増えてきた大きな損害をもたらすような自然災害の影響を受け、5年が最長となっています。2022年10月以前に住宅ローンの返済期間などを考慮し5年超の長期契約で火災保険契約した人は、現在の火災保険の補償内容が現在の生活環境に合っているか見直してみましょう。

住宅ローンを契約する時には、金融機関から火災保険の契約を求められますが、どの火災保険を選択するかは自分で選ぶことができます。補償内容の見直しを行い、変更や解約をすることもできます。しかし、住宅ローン返済期間中は、火災保険の契約があることが必要になりますので、火災保険の契約を変更した場合は住宅ローンの借入先の金融機関にも連絡をするようにしましょう。