火災保険の加入を検討するときに気になることの一つとして火災保険料の相場があると思います。しかし、火災保険の保険料は建物の構造やどのような補償内容にするかなど様々な要素によって決まっているので、相場はいくらと一概には答えることができません。そこで、火災保険の保険料がどのように決まっているかと自分の建物の火災保険料の相場を知る方法を紹介します。

目次

保険料の仕組み

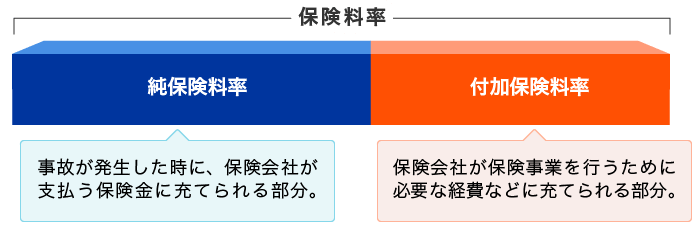

火災保険に限らず、保険料は大きく分けて「純保険料」と「付加保険料」から成り立っています。

「純保険料」は、火災などが起こった際に保険会社が保険金を支払うための原資です。純保険料は発生頻度や損害額といった蓄積されたデータに基づいて算出された純保険料率をもとに決まります。

「付加保険料」は保険会社が事業を運営するのに必要な費用や代理店手数料、保険会社の利益などから構成されています。付加保険料は、「合理的」「妥当」「不当に差別的でない」という料率三原則を満たすように各保険会社が独自に定めます。

火災保険料を決める要素

冒頭でも書きましたが、火災保険料は様々な要素によって決まっています。建物の構造が火災に強いものか否か、建物がどこに所在するか(自然災害の被害に遭いやすい地域か、建物がどれだけ密集しているかなど)、専有面積がどれくらいか、どのような補償内容にするかなどです。これらの要素が違えば保険料も違ってくるので、自分と違う条件の火災保険料の相場を見てもあまり意味がありません。火災保険の保険料の相場を知るためには、火災保険一括見積もりサービスなどを利用して、保険会社各社の見積もりを取るのが一番でしょう(見積もりを取得した保険会社と契約する義務はありません)。

保険料を左右する要素についていくつか解説を加えていきます。

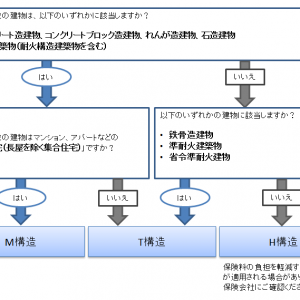

建物の構造

火災保険では建物の構造によって「構造級別」というものが定められます。構造級別は以下の3つに分類されています。

| 構造級別 | 例 |

|---|---|

| M構造 | 耐火建築物の共同住宅(例:コンクリート造のマンション) |

| T構造 | 耐火建築物の専用住宅、準耐火建築物・省令準耐火建物(例:鉄骨造の一戸建て) |

| H構造 | M構造・T構造のいずれにも該当しない建物(例:木造の建物) |

マンション、耐火、非耐火のそれぞれの頭文字として覚えてください。建物の燃え広がりにくさや壊れにくさといった点でリスクが小さいM構造の保険料が最も安く、逆にそれらのリスクが高いH構造が最も保険料が高くなっています。

-

火災保険の建物の構造級別の判定方法

火災保険の保険料は建物の構造によって変わります。燃えにくい構造の場合は保険料が安く、燃えやすい構造の場合は保険料が高くなります。そのため、火災保険を検討するうえ ...続きを見る

建物の所在地

建物がどの都道府県に所在しているかによって、建物が密集しているから延焼のリスクが高い、消防署が近くにないことが多く火災の被害が大きくなりやすいなどの火災に対するリスクの程度が異なります。

また、火災に対するリスクだけでなく、台風の通り道になっている、豪雪地帯で雪の重みによって建物が被害を受けやすいなどの自然災害の被害の遭いやすさも異なっています。火災保険は火災による被害以外にも利用できることから火災以外のリスクにも目を向ける必要があります。

こうした火災や自然災害などによる被害へのリスクが高い都道府県の保険料は高く、リスクが低い都道府県の保険料は安くなっています。

補償内容

火災保険にかかわらず、補償範囲が広くなれば保険料は高く、狭くなれば保険料は安くなります。万が一に備えることは大切ですが、不必要な補償をつけるほど保険料の無駄は大きくなっていきます。必要な補償を考えて保険料の無駄をなくすようにしましょう。

補償内容を考えるうえでは各自治体が公表しているハザードマップを参考にするとよいでしょう。所有の建物がある地域ではどのような災害が起こりやすいか確認することができます。

また、他の保険との補償内容の重複にも目を向けましょう。特に、近年自転車事故の賠償に備えて加入されることの多い個人賠償責任保険は自動車保険や傷害保険でも特約として加入できることが多いです。重複して加入していても実損分以上に補償されることはないので、保険金額が十分であるのならば重複して個人賠償責任保険に加入する意味合いは薄いでしょう。

火災保険料を安くするには

火災保険の保険料を調べている段階において、建物の構造や建物の所在地は変更することが難しいのではないかと思います。そのほかの部分で保険料を安くできないか考えてみましょう。

不要な補償は外す

補償内容を見直してみて、不要な補償内容が含まれていないか確認してみましょう。例えば、マンションの高層階であれば水災の補償が必要か考えてみるなどです。もちろん、マンション高層階だから水災は不要と思考停止に補償を外すのではなく、土砂崩れの被害の受けやすさなども考慮に入れる必要があります。

保険期間を長くする

火災保険は最長で5年の契約ができます。契約期間が1年で毎年契約するよりも、契約期間を5年などの長期にした方が保険料の総額は安くなります。長期間の契約ができる場合は保険期間を長くすることを考えてみましょう。

-

火災保険の保険期間は最長5年!長期の方がお得?

火災保険の保険期間(契約期間)は最長5年です。火災保険は1年契約で毎年更新していく場合と5年契約する場合とではどちらがお得になるのでしょうか?1年契約と長期契約 ...続きを見る

免責金額(自己負担額)を設定する

補償に免責金額(自己負担額 )を設定することで保険料が安くなります。保険を利用する際に、設定した自己負担額の分は自分で払う必要がありますが、保険料を安くすることを考えるのであれば、万が一の時に事故負担できる金額を考えて設定を検討するのもよいでしょう。

-

火災保険の免責金額って何?いくらで設定する?

火災保険の契約の際、免責金額を自分で選んで設定する必要がある場合があります。しかし、「免責金額」という言葉は日常生活で使うことはほぼなく、免責金額とはいったい何 ...続きを見る

火災保険の相場を知るには一括見積もりがおすすめ

火災保険の一括見積もりは、建物の情報や希望の補償内容などを入力することで入力内容をもとに複数の保険会社が保険料の見積もりを作成、提示するサービスです。入力は最短3分で終わるので簡単です。もちろん、見積もりが出た保険会社と契約するかしないかはあなた次第です。

火災保険の一括見積もりによって一度に複数の保険会社の保険料を知ることができます。複数の保険会社から見積もりを取ることによって、誰かが勝手に想定した条件ではなくあなたの建物専用の保険料の相場を知ることができるのです。

住宅の販売会社や住宅ローンを借りる銀行などから提示されている保険は実は相場と比べて割高だった、ということもあるかもしれません。そういう場合は他の保険と比べてみて不必要な補償が付いていないかなど確認してみてください。火災保険の相場を知ることで、納得の行く保険会社選びができるようになります。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。