火災保険の保険料は建物の構造によって変わります。燃えにくい構造の場合は保険料が安く、燃えやすい構造の場合は保険料が高くなります。そのため、火災保険を検討するうえにおいて建物の構造級別を知ることは大切なのですが、どのように判定すればよいのでしょうか。

構造級別とは

火災保険は建物の構造(柱・はり・外壁等)によって保険料が変わります。コンクリート造の建物か木造の建物かで火災や災害時のリスクに差が出るからです。火災や災害に強いほど保険料が安く、弱いほど保険料が高くなります。このリスクの差を区分しているのが構造級別です。

住宅物件(居住用のみに使用の建物)の構造は、M構造(マンション構造)・T構造(耐火構造)・H構造(非耐火構造)の3つに分類されています。M構造が最も保険料が安く、H構造が最も保険料が高くなります。また、一般物件(店舗併用住宅など)の場合、1級~3級の3つに分類されます。1級が最も安く、3級が最も高いです。

| 物件種別 | 構造級別 | 建物の例 |

|---|---|---|

| 住宅物件 | M構造 | 柱がコンクリート造・コンクリートのブロック造・れんが造・石造の共同住宅、耐火建築物の共同住宅 |

| T構造 | 柱がコンクリート造・コンクリートのブロック造・れんが造・石造・鉄骨造の建物(共同住宅以外)、耐火建築物(共同住宅以外)、準耐火建築物、省令準耐火建物 | |

| H構造 | M構造・T構造に該当しない建物 | |

| 一般物件 | 1級 | コンクリート造建物、コンクリートのブロック造建物、れんが造建物、石造建物、耐火被覆鉄骨造、耐火建築物 |

| 2級 | 鉄骨造建物、準耐火建築物、省令準耐火建物 | |

| 3級 | 1級・2級に該当しない建物 |

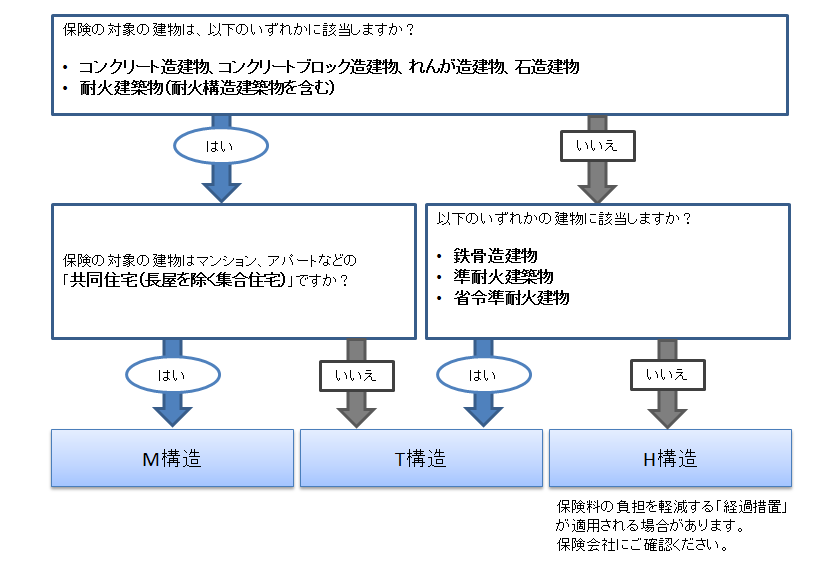

構造級別の判定方法

構造級別を判定するうえにおいてポイントになるのが、「建物の種類」、「共同住宅か否か」、「法令上の建物の耐火性能」です。以下のフローチャートを参考に判定してください。わからない場合は保険会社や代理店に相談してみるのもよいでしょう。

耐火性能の確認方法は?

上のフロー図で、建物がコンクリート造か否か、共同住宅か否かなどは簡単に判別できるかと思いますが、耐火建築物・準耐火建築物・省令準耐火建物については簡単には判別できないと思います。また、保険会社の方でも内部の構造をみて調べることができないので確認書類のコピーを求めてきます。どのように確認すればよいのでしょうか。

耐火建築物・準耐火建築物については、建築確認申請書の第四面「5.耐火建築物」欄の記載内容で確認できます。耐火建築物の場合は「耐火建築物」、準耐火建築物の場合は「準耐火建築物(イ-1)(イ-2)(ロ-1)(ロ-2)」の記載があります。また、設計仕様書、設計図面、住宅などの性能を示すパンフレットなどや施工者またはハウスメーカーが発行した証明書等でも確認できる場合があります。

省令準耐火建物については書面での確認が難しい場合が多いですが、保険会社から求められる確認書類としては以下のものがあります。

確認書類

- 設計仕様書、設計図面、住宅などの性能を示すパンフレットなど

- 住宅金融支援機構等特約火災保険を契約していた(または契約している)建物で、「ご契約カード」などの構造級別欄が以下のいずれかの表示であること

- C’(3’)

- 省令準耐火

- 省令簡耐

- 住宅金融支援機構の承認を得た「木造軸組工法による省令準耐火構造の住宅」に適合することがわかる資料(特記仕様書)

- 施工者、またはハウスメーカーが発行した証明書

まとめ

火災保険は建物の構造によって保険料が変わります。構造によって火災や災害に対する強さが変わるからです。火災や災害に強いほど保険料が安く、弱いほど保険料が高くなります。建物の構造級別はコンテンツ内のフロー図をもとに判断するか、分からない場合は保険会社や代理店等にご相談ください。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。