損害保険会社各社でつくる損害保険料率算出機構は、2022年10月から個人向けの火災保険(住宅総合保険)の保険料の目安となる参考純率を全国平均で10.9%引き上げました。これは2005年の平均8.7%を上回り、過去最大の引き上げとなります。実際に参考純率をどのように使うかは各保険会社の判断によりますが2022年10月以降、実際に各社の火災保険料が値上げされました。

また2022年10月以降、参考純率を適用できる期間も最長10年から最長5年へと短くなっています。火災保険には長期契約による割引があるので、最大での割引率が抑えられることになります。そして、契約期間が短くなることで保険料の改定の影響を受けやすくなります。

改定の背景や改定率の例について紹介していきます。

※2024年度の値上げについては以下の記事をご確認ください。

-

火災保険、24年度にも1割超値上げへ 水災保険料も細分化

続きを見る

目次

参考純率を平均で10.9%引き上げ

火災保険(住宅総合保険)の参考純率が全国平均で10.9%引き上げられました。この10.9%というのはすべての契約条件(都道府県、建物の構造、築年数、補償内容など)の改定率を平均したものであり、より大きく引き上げられる条件もあれば逆に引き下げになる条件もあります。ただ、この平均10.9%というのは2005年の8.7%を上回り、過去最大の引き上げ幅となります。

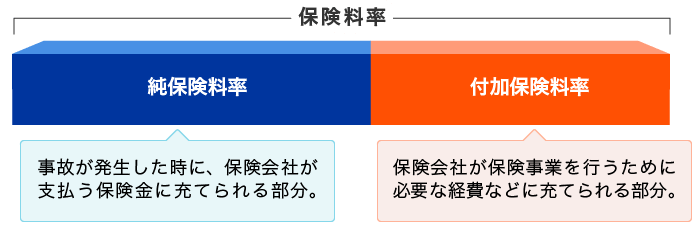

参考純率というのは各保険会社が保険料を算出するときに目安として使用できる純保険料率です。純保険料率というのは火災による損害や自然災害による損害などが発生したときに、保険会社が支払う保険金に充てられる部分の保険料率です。純保険料率に、保険会社が保険事業を行うための必要経費などに充てられる付加保険料率を加えたものが契約者が負担する保険料率となります。

純保険料率の算出に参考純率をどのように使用するか、使用せずに独自の純保険料率を算出するかは保険会社各社の判断に任せられていますが、多くの会社では参考純率を純保険料率の目安として使用しています。

今回の改定を保険料に反映する時期も実際の値上げ幅も各保険会社が個別に判断しますが、各社は2022年10月以降に火災保険料を値上げしています。

改定の背景

今回の改定に至った主な背景を紹介します。損害保険料率算出機構は自然災害リスクの増加とリスク傾向の反映(築年数の古い住宅の割合の増加)を改定の背景として挙げています。

自然災害リスクの増加

2019年10月にも2017年度から2018年度に発生した大規模な自然災害の影響を踏まえて平均4.9%の参考純率の引き上げが行われました。しかし、2019年度から2020年度においても大規模な自然災害が発生し、自然災害のリスクが一層高まっているため、参考純率の引き上げが再び行われました。

| 年度 | 主な風水災 | 支払保険金(火災保険) |

|---|---|---|

| 2017年度 | 平成29年台風18号 | 300億円 |

| 平成29年台風21号 | 1078億円 | |

| 2018年度 | 平成30年7月豪雨(西日本豪雨) | 1520億円 |

| 平成30年台風21号 | 9202億円 | |

| 平成30年台風24号 | 2856億円 | |

| 2019年度 | 令和元年台風15号(令和元年房総半島台風) | 4244億円 |

| 令和元年台風19号(令和元年東日本台風) | 4751億円 | |

| 令和元年10月25日の大雨 | 155億円 | |

| 2020年度 | 令和2年7月豪雨 | 848億円 |

| 令和2年台風10号 | 932億円 |

※住宅物件のみのデータなので上表のデータとは齟齬が生じます。

※2015年度から2019年度は対象年度に発生した事故に対して、当該年度およびその翌年度に支払った保険金を集計したもの、2020年度は当該年度に計上された数値を集計したものです。

出典:損害保険料率算出機構「火災保険・地震保険の概況(2021年度版)」

築年数の古い住宅の割合の増加

築年数の古い住宅は電気・給排水設備などの老朽化による影響で、火災・水濡れリスクや台風・大雪などによる損壊リスクなど火災保険におけるリスクが総じて高い実態にあります。そして、住宅全体に占める築年数の古い住宅の割合が増加しており、今後もその増加が見込まれることから、リスクの増加を織り込むために保険料の値上げが必要となっています。

出典:損害保険料率算出機構「火災保険・地震保険の概況(2021年度版)」

出典:損害保険料率算出機構「火災保険・地震保険の概況(2021年度版)」

改定率の例

改定率は都道府県や建物の構造、築年数、補償内容などによって異なります。保険金額を建物2000万円、家財1000万円とした場合の、東京都・大阪府・愛知県および改定率が最大・最小となった都道府県の改定率を紹介します。

築5年未満の例

| M構造 | T構造 | H構造 | ||||

|---|---|---|---|---|---|---|

| 都道府県 | 改定率 | 都道府県 | 改定率 | 都道府県 | 改定率 | |

| 三大都市圏 | 東京都 | +1.7% | 東京都 | ▲0.6% | 東京都 | +3.3% |

| 大阪府 | +15.3% | 大阪府 | +15.6% | 大阪府 | +24.6% | |

| 愛知県 | +4.5% | 愛知県 | ▲2.1% | 愛知県 | +3.8% | |

| 最大 | 宮崎県 | +30.5% | 山梨県 | +21.9% | 大阪府 | +24.6% |

| 最小 | 山形県 | ▲4.7% | 山口県 | ▲11.6% | 山口県 | ▲13.8% |

築10年以上の例

| M構造 | T構造 | H構造 | ||||

|---|---|---|---|---|---|---|

| 都道府県 | 改定率 | 都道府県 | 改定率 | 都道府県 | 改定率 | |

| 三大都市圏 | 東京都 | +7.3% | 東京都 | +3.2% | 東京都 | +5.9% |

| 大阪府 | +21.5% | 大阪府 | +22.4% | 大阪府 | +30.9% | |

| 愛知県 | +9.3% | 愛知県 | +2.2% | 愛知県 | +7.6% | |

| 最大 | 宮崎県 | +33.0% | 山梨県 | +33.4% | 沖縄県 | +36.6% |

| 最小 | 山形県 | +1.1% | 山口県 | ▲7.1% | 山口県 | ▲10.3% |

出典:損害保険料率算出機構

M構造、T構造、H構造というのは建物の構造を表しています。それぞれマンション構造、耐火構造、非耐火構造の頭文字を取ったもので、保険料はM構造が最も安く、H構造が最も高くなっています。

| 構造級別 | 例 |

|---|---|

| M構造 | 耐火建築物の共同住宅(例:コンクリート造のマンション) |

| T構造 | 耐火建築物の専用住宅、準耐火建築物・省令準耐火建物(例:鉄骨造の一戸建て) |

| H構造 | M構造・T構造のいずれにも該当しない建物(例:木造の建物) |

保険期間が最長5年へ

今回の改定では参考純率が適用できる期間もこれまでの最長10年から最長5年へと短縮されました。これに合わせて各保険会社の火災保険の保険期間も現在の最長10年から最長5年へと短縮されています。保険期間を短縮した理由としては、自然災害のリスクが将来にわたり大きく変化していくと見込まれていて、長期的なリスク評価が難しくなっているからです。保険期間を短くすることで保険料の改定を実際の契約に早期に反映させやすくするのを狙っています。

火災保険は昔は最長で36年間の契約をすることができましたが、2015年10月より最長10年間、そして現在は最長5年間となっています。保険期間が短縮されることで契約者が受ける影響としては主に以下の2つが考えられます。

保険料改定の影響を受けやすくなる

契約期間の最長を5年に短縮するねらいでもあるのですが、契約期間が最長5年になると改定の影響を受けやすくなります。火災保険の商品内容が改定されたとして、契約者がその影響を受けるのは改定後に新規契約あるいは更新をしてからです。改定前に契約した火災保険については、契約期間が終了するまでは契約時の内容のまま継続されます。5年契約と10年契約では5年契約の方が契約期間が短いので、火災保険の改定の影響を受けやすくなるということになります。

ちなみに、保険料が値上げ傾向にあるので改定の影響を受けやすくなるのはネガティブな印象を持たれますが、保険料の値下げや補償内容の拡充があった場合の影響も受けやすくなります。

保険料の総支払額が高くなる

火災保険は長期契約になるほど保険料が割安に設定されています。同じ10年間契約するにしても、10年契約と5年契約2回では10年契約の方が保険料総額は安くなります(契約期間の途中で保険料の値下げや補償内容の変更がなかった場合)。火災保険は10年間契約すれば終わりというわけではないので、更新のたびにこの保険料の差額が発生することとなります。

-

火災保険の10年契約が廃止!最長5年契約になった場合の影響は?

続きを見る

保険料を抑えるには?

住宅ローンを組むのに火災保険の契約が求められていることや、火災や自然災害の被害を受けたことを考えると、火災保険の値上げの影響を受けるのは避けられないでしょう。少しでもその影響を緩和するために、火災保険料を抑える方法を紹介します。

改定が適用される前に長期契約を結ぶ

火災保険の定期的な改定により、今後さらに値上げや保険期間の短縮が進む可能性があります。ただ保険料の値上げや保険期間の改正があっても、実際に適用されるのは改定が実施された以後に新規加入あるいは更新した契約に対してです。そのため、新たな改定が行われる前に現時点での最長期契約を結んでおくと安心です。

また、途中で保険料の値下げが行われなければ、1年契約を繰り返すよりも長期契約の方が保険料の支払総額が低くなります。長期間の契約で保険料を一括で支払っても途中解約の際には未経過分の保険料が返ってくるので解約時の心配はさほど必要ありません。

不必要な補償は外す

当たり前ではありますが、補償内容を充実させるほど保険料は高くなります。必要がない補償を外すことで保険料の節約ができます。例えば、都市部のマンション高層階では水災補償の必要性は薄いです。昔の火災保険は水災補償の有無程度しかカスタマイズできないことも多かったのですが、最近の火災保険はその他の補償内容もある程度自由に選べるものが増えてきています。おすすめされた内容で契約してそのまま更新し続けるのではなく、ハザードマップなどを参考に各補償内容の必要性の有無を検討して契約するようにしましょう。

免責金額を設定する

免責金額を設定することで保険料を安くすることができます。免責金額とは、簡単に言えば自己負担額です。例えば、免責金額が3万円で10万円の損害が発生した場合、3万円は自己負担して残りの7万円が保険金として支払われます。免責金額を高く設定するほど保険料が安くなりますが、損害が発生したときの自己負担額も大きくなってしまいます。万が一の時にいくらまでの自己負担なら耐えられるのか考えたうえで設定するようにしましょう。

-

火災保険の免責金額って何?いくらで設定する?

続きを見る

保険料の安い保険会社と契約する

火災保険は同じ条件であっても保険会社によって保険料が異なります。銀行やハウスメーカーなどで勧められた火災保険以外にも目を向けることで保険料が安い保険会社と契約できるかもしれません。

保険料が安い保険会社を探すには一括見積もりサービスが便利です。一度の情報の入力で複数社から火災保険の見積もりを取ることができます。一社一社個別に見積もりを依頼する手間が省けます。利用は無料なので、ぜひ気軽に利用してみてください。

まとめ

自然災害の増加や築年数の古い建物の割合の増加のために、火災保険の参考純率が平均で10.9%と過去最大の引き上げられました。参考純率をどのように用いるかは各保険会社の判断によりますが、2022年度には火災保険料が値上げされています。また、自然災害のリスクが将来にわたって大きく変化することが見込まれ、長期的なリスク評価が難しくなったことから同じく2022年度に保険期間が最長5年に短縮されました。保険料の値上げの影響を緩和するためにも、再度値上げや短縮が実施される前に契約内容を見直して、現地点での最長期契約を行うのがよいでしょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。