2022年10月の改定により、各保険会社の保険期間は現在の最長10年から最長5年へと短縮され、同時に保険料も値上げされました。よってこの記事の情報は一部古い可能性があります。最新の情報は以下の記事リンクをご確認ください。

-

2022年に火災保険大幅値上げへ 参考純率全国平均10.9%引き上げ・最長5年に

損害保険会社各社でつくる損害保険料率算出機構は、2022年10月から個人向けの火災保険(住宅総合保険)の保険料の目安となる参考純率を全国平均で10.9%引き上げ ...続きを見る

火災保険値上げの背景

今回の火災保険料の値上げの背景には自然災害や水濡れ損害による保険金の支払の増加があります。(火災保険は火災のときだけでなく、自然災害などによって損害を受けた場合も使うことができます。)

台風や豪雨での被害や大規模な雪災による被害を実際に受けた方、ニュースで報じられているのを見聞きした方も多いのではないかと思います。また、住宅の老朽化や冬季の凍結などが原因で給排水管の破損による水濡れ事故も増加しています。

保険金の支払の原資は契約者の保険料なので、保険金の支払の増加に対応するために保険料も上げる必要があるのです。

保険料はどれくらい上がる?

個別の保険会社の火災保険料がどれだけ上がるのかは不明ですが、保険会社が保険料を設定するときに参考にする参考純率は平均で5.5%(すべての契約条件の改定率の平均)引き上げられます。

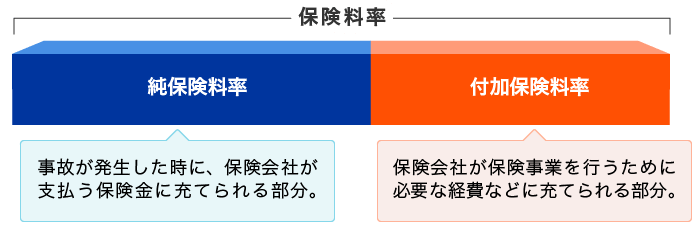

参考純率とは

参考純率とは、保険料率のうち、事故が発生したときに保険会社が支払う保険金に充てられる部分の参考値です。保険料率は以下の図のように純保険料率と付加保険料率とに分けられますが、このうち、純保険料率の参考となる値です。参考純率は損害保険料率算出機構が算出し、同機構の会員である損害保険会社各社に提供しています。

改定率の例

損害保険料率機構が参考純率における建物構造ごとの改定率の例を示しています(保険金額が建物2,000万円、家財1,000万円の場合)。例として示されているのは、東京都・大阪府・愛知県と建物構造別に今回の改定で改定率が最大・最小となる都道府県です。

| M構造 | T構造 | H構造 | ||||

|---|---|---|---|---|---|---|

| 都道府県 | 改定率(%) | 都道府県 | 改定率(%) | 都道府県 | 改定率(%) | |

| 三大 都市圏 | 東京都 | +20.4 | 東京都 | +6.3 | 東京都 | +6.2 |

| 大阪府 | +12.0 | 大阪府 | +1.8 | 大阪府 | ▲2.6 | |

| 愛知県 | +7.2 | 愛知県 | ▲1.5 | 愛知県 | ▲9.8 | |

| 最大 | 鹿児島県 | +40.1 | 熊本県 | +24.4 | 熊本県 | +25.9 |

| 最小 | 愛媛県 | +4.1 | 三重県 | ▲8.7 | 三重県 | ▲17.3 |

出典:損害保険料率算出機構

※上記は参考純率の改定率で、実際の契約にあたっての保険料の改定率とは異なります。

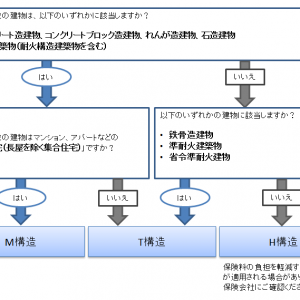

※構造については以下の表を参考にしてください。

| 構造級別 | 例 |

|---|---|

| M構造 | 耐火建築物の共同住宅(例:コンクリート造のマンション) |

| T構造 | 耐火建築物の専用住宅、準耐火建築物・省令準耐火建物(例:鉄骨造の一戸建て) |

| H構造 | M構造・T構造のいずれにも該当しない建物(例:木造の建物) |

-

火災保険の建物の構造級別の判定方法

火災保険の保険料は建物の構造によって変わります。燃えにくい構造の場合は保険料が安く、燃えやすい構造の場合は保険料が高くなります。そのため、火災保険を検討するうえ ...続きを見る

建物の構造・都道府県の組み合わせによっては値下げとなる場合もありますが、マンション等の共同住宅(M構造)の場合は最小の愛媛県でも4.1%のプラスとなっています。

保険料を安く抑えるには

上述の通り火災保険料の値上げが予定されていますが、保険料を安く抑えるためにはどうすればよいのでしょうか。その方法を紹介します。

値上げ前に長期契約する

保険料の値上げの対象となるのは基本的に保険料の改定日以降に開始となる契約です。保険料の改定前に契約を開始すれば更新のタイミングまで値上げの影響を受けません。このとき、1年契約にするとすぐに値上げ後の保険料が適用されてしまうので、10年などの長期契約にするとより保険料を安く抑えることができます。また、もともと長期契約だと1年契約を繰り返した時よりも保険料の総支払額が抑えられるので併せてお得になります。

-

火災保険の保険期間は最長5年!長期の方がお得?

火災保険の保険期間(契約期間)は最長5年です。火災保険は1年契約で毎年更新していく場合と5年契約する場合とではどちらがお得になるのでしょうか?1年契約と長期契約 ...続きを見る

必要ない補償は外す

当たり前ではありますが、補償内容を充実させるほど保険料は高くなります。必要がない補償を外すことで保険料の節約ができます。例えば、都市部のマンション高層階では水災補償の必要性は薄いです。必要な補償についてはハザードマップなどを参考にしてみるとよいでしょう。また、家財保険などで保険金額が必要以上に高くなっていないかなども確かめてみるとさらに保険料の節約ができるかもしれません。

免責金額を設定する

免責金額を設定することで保険料を安くすることができます。免責金額とは、簡単に言えば自己負担額です。例えば、免責金額が3万円で10万円の損害が発生した場合、3万円は自己負担して残りの7万円が保険金として支払われます。免責金額は高く設定するほど保険料が安くなりますが、損害が発生したときの自己負担額も大きくなってしまうので、万が一の時にいくらまでの自己負担なら耐えられるのか考えたうえで設定するようにしましょう。

-

火災保険の免責金額って何?いくらで設定する?

火災保険の契約の際、免責金額を自分で選んで設定する必要がある場合があります。しかし、「免責金額」という言葉は日常生活で使うことはほぼなく、免責金額とはいったい何 ...続きを見る

保険料が安い保険会社と契約する

火災保険は同じ条件であっても保険会社によって保険料が異なります。銀行やハウスメーカーなどで勧められた火災保険以外にも目を向けることで保険料が安い保険会社と契約できるかもしれません。

保険料が安い保険会社を探すには一括見積もりサービスが便利です。一度の情報の入力で複数社から火災保険の見積もりを取ることができます。一社一社個別に見積もりを依頼する手間が省けます。利用は無料なので、ぜひ気軽に利用してみてください。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。