マンションなのに一戸建てのような感覚で住めるメゾネットと呼ばれる住宅があります。メゾネットタイプの住宅とはどのような住宅なのでしょうか。また、日本には長屋住宅と呼ばれる居住形態があります。この長屋の住宅は、近年、テラスハウスやタウンハウスと呼ばれたりしますが、メゾネットとの違いはどこにあるのでしょう。また、このような住宅の場合の火災保険契約はどのようになるのでしょうか?

目次

メゾネットとはどのような物件?

メゾネットの住宅とは、マンションやアパートと同じように集合住宅となり、マンションやアパートの間取りの1つです。マンションやアパートの部屋タイプということになります。1戸の住宅が2階以上のフロアに分かれており通常の2階建て(2階以上の場合もある)住宅のような感覚で住む事ができます。2階部分は屋根裏部屋のようなロフトとは異なり、建築基準法で「居室」として扱われる作りになっています。

メゾネットタイプの集合住宅は賃貸物件でも分譲の物件でも存在します。マンションでは、上層階の住居がメゾネットタイプの作りになっているようなマンションもあります。

テラスハウスってどんな家?

テラスハウスは、タウンハウスと呼ばれることもありますが、テラスハウスは2~3階建の長屋住宅の家のことを言います。長屋というと日本の下町の狭い路地にあるような印象ですが、イギリスなどのヨーロッパでは多い居住形式で、日本でもテラスハウスと呼ばれるようになり、今でも建築されています。2軒の家が壁の一方向を共有しており、一戸建のような暮らしができますが、隣の住居と壁を共有しているため共同住宅(集合住宅)の扱いとなります。

メゾネットはマンションやアパートなどの集合住宅の部屋タイプだったため、エントランスなどの共用部分がありますが、テラスハウスは共用するエントランスや廊下などはありません。テラスハウスは各戸に直接道路などに接している玄関があり、各戸に専用庭がある場合も多く、隣家と壁を共有しているだけで一軒家と同じ感覚で住めるでしょう。

隣家と壁を共有しているため、共同住宅の扱いですが、テラスハウスは他居住者と共用するエントランスや廊下がないためマンションなどの集合住宅に求められる防火基準や建物定期報告がなく、一般的な住宅と同じ扱いになります。

【テラスハウスの定義】

- 各戸の玄関が直接外界(道路など)に接している

- その玄関を他の住戸と共有していない

メゾネットとテラスハウスの火災保険契約

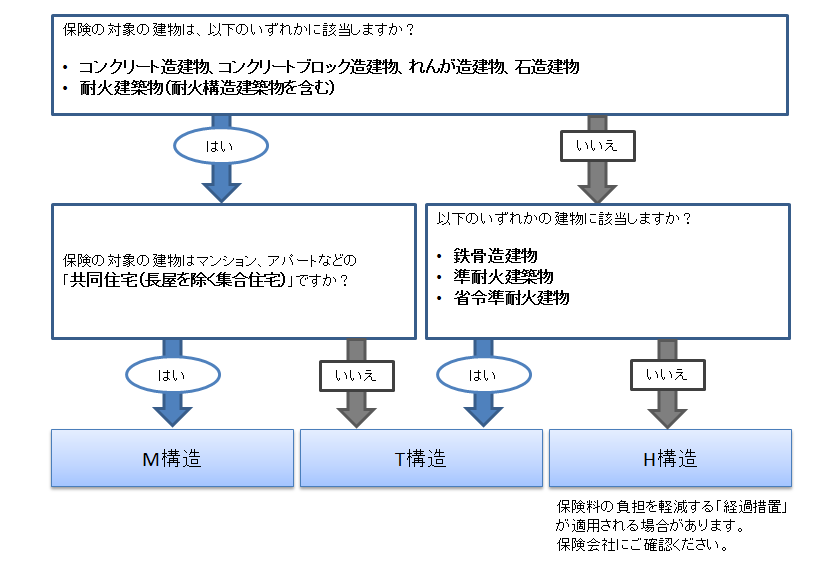

メゾネットは集合住宅ですが、2階以上のフロアに分かれた戸室です。一戸建のような暮らしが可能な作りになっているため、火災保険も一戸建住宅の扱いになりそうですが、火災保険は建物の構造(柱・はり・外壁等)によって保険料が異なるようになっています。

メゾネットタイプのマンションであれば、マンションは主に鉄筋コンクリート造・鉄筋鉄骨コンクリート造のためM構造に該当します。火災保険料を決めるその他の要素は下記を確認してみましょう。

一方、テラスハウス(長屋)住宅は構造によってT構造かH構造に分類されます。

マンションやアパートにおける建物の火災保険をかける対象は共用部分と専有部分があり、自分で火災保険に加入するのは専有部分です(一般的に共用部分は管理組合で加入します。)。

賃貸の場合は、建物は大家さんが火災保険に加入するため入居者は家財を補償する火災保険(家財保険)に加入します。

火災保険料に影響する要因

1.建物の種類

一戸建て住宅か共同住宅かによって保険料は変わります。共同住宅とはマンションやアパートなどです。

2.建物の構造(上記の表)

建物の構造によって耐火性能やその他災害への耐性の強さが変わるため、その違いが保険料に反映されています。保険は加入者の保険料によって成り立っているので、保険金が支払われる可能性が高い構造の建物の保険料は高くなります。

M構造・・・耐火建築物の共同住宅(例:コンクリート造のマンション)

T構造・・・耐火建築物の専用住宅、準耐火建築物、省令準耐火建物(例:鉄骨造の一戸建て)

H構造・・・M構造・T構造のいずれにも該当しない建物(例:木造の建物)

3.建物の価値

建物の価値が高ければ支払う保険金が多くなるという事から保険料も高くなります。

価値のある建築物だったり、高価な材料を使っていたりする場合や大きな住宅であれば面積に応じて保険料も高くなります。

4.保険の内容

補償の内容をどれだけ充実させるかによって保険料の金額は当然変化します。基本的な補償内容は以下の6種類となります。ただし、最近は火災のリスクに備える内容以外は自由に選択できるものもあらわれています。

- 火災、落雷、破損・爆発に関するリスク

- 風災、雹災、雪災に関するリスク

- 水災に関するリスク

- 水濡れ・外部からの物体の衝突等に関するリスク

- 盗難、通貨・預貯金証書の盗難に関するリスク

- 不測かつ突発的な事故に関するリスク

これらに追加して、「地震保険」や特約の「個人賠償責任特約」などを補償内容に加えることができますが、補償が手厚くなる分保険料も高くなります。

5.保険の期間

火災保険の保険期間は最大で5年です。火災保険は長期の契約期間で保険料を一括支払いにすれば、1年契約を繰り返すよりも保険料を安く抑える事ができます。

-

火災保険の保険期間は最長5年!長期の方がお得?

火災保険の保険期間(契約期間)は最長5年です。火災保険は1年契約で毎年更新していく場合と5年契約する場合とではどちらがお得になるのでしょうか?1年契約と長期契約 ...続きを見る

メゾネットとテラスハウスの火災保険

「メゾネット」と「テラスハウス(タウンハウス)」は混同しやすくテラスハウスに住みたいと検索していても「メゾネット」の物件がヒットすることも多くあります。賃貸でメゾネットタイプの物件に住む場合やテラスハウスに住む場合の火災保険加入は自分の持ち物である家財の補償の契約になるため、建物の構造などはあまり気にすることがないかもしれません。

しかし、分譲で物件を購入する場合は同じ共同住宅(集合住宅)でも気をつけたいリスクが異なるのでその建物で損害リスクが高い補償を火災保険で選択するようにするとよいでしょう。

メゾネットの場合の「水濡れ補償」と「個人賠償責任保険特約」

マンションやアパートなどの集合住宅では「排水管が壊れて水が漏れており、床が水浸しになっていた」「上の階の水漏れが原因で家具や床に被害を受けた」などの集合住宅であるが故のトラブルは多いです。メゾネットに住む人も水濡れのリスクも考えて火災保険を選ぶとよいでしょう。

火災保険の「水濡れ補償」

自分の部屋の床や壁に水濡れによる被害が合った場合には、火災保険の「水濡れ」の契約があれば、床や壁の張り替え費用や修理費用を保険金として受け取る事ができます。

他人の部屋から水漏れの被害で自分の家の天井や壁が被害にあってしまったような場合には、水漏れを起している部屋の住人に被害の賠償を求める事ができます。しかし、今後の近隣住民との交流を考えると自分から「損害賠償請求」といったトラブルを招くような方法は避けたいものです。自分の火災保険に「水濡れ」補償があれば自分の保険で修理する事ができるのでマンションなどの集合住宅に住んでいる人は住民トラブル防止のためにも自分で備えておくことも検討しておくとよいでしょう。

水濡れにより家財なども損害を受けているような場合には、火災保険の契約で家財も補償対象となっていれば補償を受ける事ができます。

※水濡れ補償は、「偶発かつ突発的」な事故に対して補償となります。給排水設備などの経年劣化による水漏れ、水道の蛇口を閉め忘れていたなど自分に過失があったなどは火災保険の補償の対象外です。

火災保険の「個人賠償責任保険特約」

自分の部屋の水漏れが他人の部屋の部屋にまで及んでしまい、他人の部屋の天井や壁、家具などに損害を与えてしまった場合は、「個人賠償責任保険」で賠償をすることができます。「個人賠償責任保険」は、火災保険の他に自動車保険などの特約で契約する事ができる保険です。既に契約している保険の付帯で個人賠償責任保険に契約がないか、新たに契約する必要性について確認しておきましょう。

テラスハウスの場合の「類焼損害補償特約」と「失火見舞費用保険金」

テラスハウス(長屋)は一軒家のような住まいですが、隣の住居と壁を共有しています。そのため、隣の家で起こった火事が自分の家に燃え移ってしまう延焼リスクは一軒家よりも高いと言えるでしょう。

隣の家からの延焼で自分の家が被害にあってしまっても「失火責任法」により出火元に損害賠償請求はできません。そのため自分の火災保険で備えておく必要があります。

自分の家が失火元となり隣の家に損害を与えてしまった場合においても同じく損害賠償責任はありません。しかし、隣の家との関係を考えると何かしらの賠償ができるように備えておきたいと考える人もいるでしょう。そのような場合には「類焼損害補償特約」や「失火見舞費用保険金」で備える事も可能です。

火災保険の「類焼損害補償特約」

類焼損害補償特約とは、契約している家からの火災、破裂・爆発で近隣の家屋などに延焼してしまった場合に、法律上の損害賠償責任がなくても延焼先の損害を補償する特約です。ただし、延焼先の家が火災保険に加入している場合はそちらからの支払いが優先されます。

つまりは、延焼先が火災保険に入っていなかったり、入っていてもその火災保険だけでは損害をカバーしきれなかったりした場合に保険金が延焼先に支払われる特約です。

火災保険の「失火見舞費用保険金」

失火見舞費用保険金では、契約している家からの火災、破裂・爆発で近隣の家屋などに延焼してしまった場合に、支出した見舞金等の費用が保険金として支払われます。1世帯当たり30万円、1回の事故につき保険金額の30%や1世帯当たり20万円、1回の事故につき保険金額の20%といった金額が限度となります。

つまりは、延焼先に支払うお見舞金のための費用が保険金として支払われる補償です。

まとめ

住宅にもさまざまな住宅様式、工法があります。立地や環境などによっても住宅の損害リスクはそれぞれ異なります。住宅に関わるさまざまな損害リスクは火災保険で備えます。火災保険の保険料は損害リスクが高い住宅であれば高くなり、また補償が手厚いほど高いです。補償内容を手厚くするほど保険料は高くなりますが、自分の住む家の住環境に合った補償内容で契約しておく必要があります。保険料を安くする方法の1つに保険会社を比較することがあります。なぜなら、同じ補償内容であっても保険会社によって保険料が異なるからです。

保険会社の比較には火災保険の一括見積もりサービスが便利です。保険を掛ける建物の情報や希望する補償内容などの情報を入力することで、その情報に合った複数社の火災保険の見積もりを一度に取ることができます。各社の見積もり内容を見比べることで自分に合った火災保険を見つけることができるでしょう。