家を購入・建築したら火災や自然災害などの被害に備えて火災保険に入る必要があります。しかし、二世帯住宅の場合はどうすればよいのか戸惑うこともあるでしょう。二世帯住宅の場合の火災保険の入り方について説明します。

誰が契約者になる?

二世帯住宅で建物の所有権が親世帯または子世帯のどちらか一方にある場合は所有権を有している方が火災保険の契約者となります。誰が所有権を持っているのか不明な場合は登記事項証明書などで確認をすることができます。

建物の所有権が共有の場合はどちらかが契約者となってまとめて加入するということが多いです。1つの契約で複数の契約者を設定することはできません。被保険者については複数の人を設定できるので、所有権を持っている親と子のそれぞれの名前を書きます。

完全分離型の二世帯住宅で親の世帯と子の世帯それぞれに所有権がある場合はそれぞれの世帯ごとに火災保険を契約します。なお、一つの建物に対して重複して補償を受けることはできないので注意しましょう。

二世帯住宅に対しての火災保険の契約方法は保険会社によって見解が分かれることがあります。契約したい保険会社が見つかったらどのような扱いになるのか確認するのがよいでしょう。

家財はそれぞれの世帯で契約する

家財については親世帯と子世帯のそれぞれで契約する必要があります。建物の補償の契約が一方の世帯のみという場合はもう一方の世帯の家財の補償を忘れないようにしましょう。

家財の補償で対象となるのは、基本的に電化製品、家具、衣類、食器などの生活に欠かせない「動かすことができるもの」です。引っ越しの時に持ち運んでくるものをイメージするとよいと思います。浴槽や調理台、ふすま、建物に取り付けてあるエアコンなどは建物の方での補償となります。

| 補償の対象となるもの | 補償の対象にならないもの |

|---|---|

|

|

-

家財保険はいくら掛けるのがいい?

火災保険で保険の対象に家財も含む場合、家財の保険金額(保険金支払の上限額)はいくらで設定すればよいのでしょうか?建物と違い、家財は家具や家電、衣類など複数のもの ...続きを見る

完全分離型の場合はM構造となることも

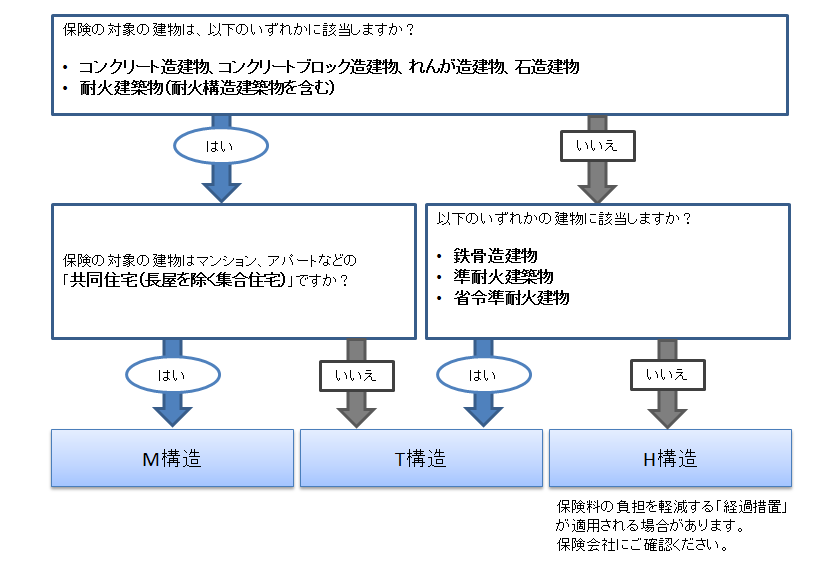

火災保険は建物の構造によって保険料が異なります。居住用のみに使用される住宅物件では建物の構造はM構造・T構造・H構造の3つに分類されています。それぞれ、マンション、耐火、非耐火の頭文字を取ったものです。M構造が最も保険料が安く、H構造が最も保険料が高くなっています。

M構造は「『コンクリート造建物、コンクリートブロック造建物、れんが造建物、石造建物』あるいは『耐火建築物(耐火構造建築物を含む)』」で共同住宅の場合に当てはまります。完全分離型の二世帯住宅は共同住宅に該当しますので、耐火性能に関する条件を満たせばM構造に該当します。M構造であれば保険料を安くできるので、可能であれば設計段階から意識しておくとよいでしょう。

-

火災保険の建物の構造級別の判定方法

火災保険の保険料は建物の構造によって変わります。燃えにくい構造の場合は保険料が安く、燃えやすい構造の場合は保険料が高くなります。そのため、火災保険を検討するうえ ...続きを見る

共同住宅の条件

共同住宅とは、1世帯の生活単位として仕切られた建物の区分である戸室が1つの建物に2つ以上あり、各戸室または建物に付随して各世帯が炊事を行う設備がある住宅のことを指します。

マンションやアパートがイメージしやすいですが、二世帯住宅でも玄関や廊下などが分かれており、それぞれの戸室で炊事ができる設備がある完全分離型の二世帯住宅の場合は共同住宅として扱われる場合があります。

まとめ

二世帯住宅の場合、建物の所有権が単独であれば所有権を持っている人を契約者として契約し、完全分離型でそれぞれの世帯で所有権を持っている場合は一般的に別々に火災保険を契約します。家財については建物の所有権が一方のみにあってもそれぞれの世帯が個別に契約する必要があります。

なお、保険会社によって扱いが異なる場合がありますので、契約したい保険会社が見つかったらその保険会社にどのような扱いになるのか聞いてみるとよいでしょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。