損害保険会社各社でつくる損害保険料率算出機構は、2023年6月28日に個人向けの火災保険(住宅総合保険)の保険料の目安となる参考純率を全国平均で13.0%引き上げることを発表しました。参考純率の引き上げは2年ぶりで、過去最大の引き上げ幅となります。

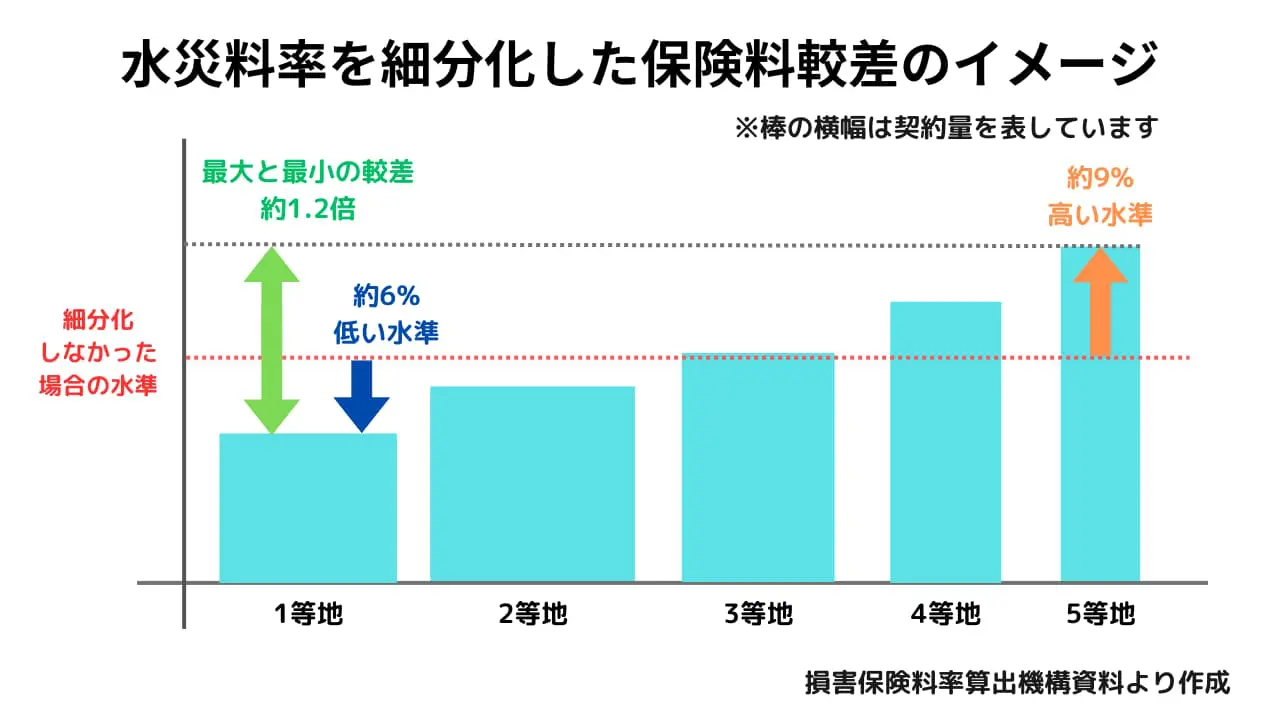

また、水災について、これまで全国一律であった料率を市区町村別にリスクに応じて5段階に細分化されます。最も高い地域は最も安い地域と比べて約1.2倍の保険料となります。

実際にこの参考純率をどのように使うかは各保険会社の判断によりますが、2024年度にも各社の火災保険料は値上げとなる見込みです。

改定の背景や改定率の例について紹介していきます。

目次

参考純率を平均で13.0%引き上げ

火災保険(住宅総合保険)の参考純率が全国平均で13.0%引き上げられることが発表されました。この13.0%というのはすべての契約条件(都道府県、建物の構造、築年数、補償内容など)の改定率を平均したものであり、より大きく引き上げられる条件もあれば逆に引き下げになる条件もあります。平均13.0%というのは過去最大の引き上げ幅です。

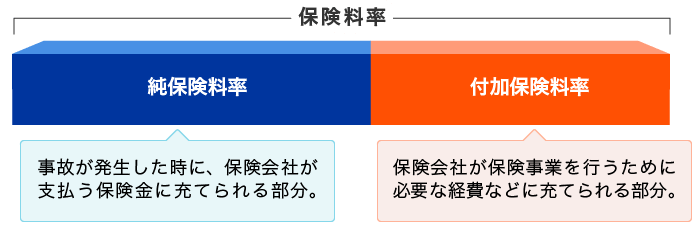

参考純率というのは各保険会社が保険料を算出するときに目安として使用できる純保険料率です。純保険料率というのは火災による損害や自然災害による損害などが発生したときに、保険会社が支払う保険金に充てられる部分の保険料率です。純保険料率に、保険会社が保険事業を行うための必要経費などに充てられる付加保険料率を加えたものが契約者が負担する保険料率となります。

純保険料率の算出に参考純率をどのように使用するか、使用せずに独自の純保険料率を算出するかは保険会社各社の判断に任せられていますが、多くの会社では参考純率を純保険料率の目安として使用しています。また、使用しないとしても統計データをもとに算出される部分なので傾向としては大きく変わらないでしょう。

改定の背景

今回の改定に至った主な背景を紹介します。損害保険料率算出機構は自然災害などによる保険金支払いの増加とリスク環境の変化(気候変動による台風のリスク評価方法の見直し)を改定の背景として挙げています。

自然災害などによる保険金支払いの増加

2年前に火災保険の参考純率が引き上げられた時も自然災害のリスクの増加が理由の一つとして挙げられていましたが、引き続き毎年のように一定規模の被害を及ぼす自然災害が発生しています。

| 発生年月 | 自然災害 | 支払保険金(火災保険) |

|---|---|---|

| 2021年1月 | 寒波・大雪 | 415億5558万円 |

| 2021年7月 | 大雨 | 65億237万円 |

| 2021年8月 | 大雨 | 355億6757万円 |

| 2022年9月 | 台風14号 | 984億777万円 |

| 2022年9月 | 台風15号 | 332億9142万円 |

また、住宅の老朽化が進んでいることや修理費が高騰していることも保険金の支払いの増加に働いています。

住宅の老朽化

築年数の古い住宅の割合が増えているため、損害の発生しやすい住宅が相対的に増えています。台風や大雪などの際の損壊リスクのほか、電気や給排水設備の老朽化による火災リスク・水漏れリスクも高まる傾向にあります。

出典:損害保険料率算出機構「火災保険・地震保険の概況(2022年度版)」

出典:損害保険料率算出機構「火災保険・地震保険の概況(2022年度版)」

修理費の高騰

修理費の高騰も保険金の支払額の増加の一因となっています。以下のグラフのように建設工事費デフレーター(労務費や個々の資材費の価格指数をそれぞれの構成比をもって総合したもの)は上昇傾向を示しています。

※2020年度~2022年度は暫定値です。

※令和5年5月31日付けの数値です。

出典:国土交通省 建設工事費デフレーター

リスク環境の変化の反映

甚大な被害を及ぼす強い台風の増加や台風の接近頻度の変化等に関して、国際的な研究においても地球温暖化の影響が示唆されています。そのため、火災保険の参考純率を算出するためのリスク評価についても、この変化に対応するために、すべての台風を一様に用いて評価していたのを近年の台風データを重視する手法に見直しを行ったとしています。

水災に関する料率を5段階に細分化

これまで水災に関する料率は全国で一律でした。しかし、洪水や土砂崩れなどの水災の被害が増加し、火災保険料の値上げが続いているため、契約者間の公平化を図る目的でリスクに応じて5段階に料率が細分化されることになりました(参考:損害保険料率算出機構)。

また、ハザードマップ等で水災リスクが低いと判断した契約者が保険料削減のために水災補償を外す傾向にあり、この状況が続くと今後の水災保険料の値上げにつながってしまいます。これにより、必要な人が補償をつけられないという事態が出てくるのを防ぐ目的もあります。

5等地は1等地の約1.2倍の保険料

地域の単位は市区町村単位で、保険料が最も安い「1等地」に比べて最も高い「5等地」の保険料は約1.2倍となります。この細分化により、1等地の保険料は細分化しなかった場合と比べて約6%低い水準となりますが、5等地の保険料は細分化しなった場合と比べて約9%高い水準となります。

自分の住む地域が何等地に該当するかは損害保険料率算出機構のサイト上にある「水災等地検索」で検索が可能です。例えば、同じ東京都区部の中でも墨田区や葛飾区、江戸川区、江東区などは5等地に分類されていますが、世田谷区や渋谷区、文京区、新宿区などは1等地に分類されています。

内水氾濫や土砂災害等のリスクも含んだ評価

水災というと大雨などによる洪水(外水氾濫)をイメージする人が多いと思いますが、火災保険の水災補償で補償される範囲には内水氾濫(市街地に降った雨が排水施設の能力不足等で河川に排水できずに浸水すること)や大雨による土砂災害も含まれています。

損害保険料率算出機構によると、水災リスクのうち外水氾濫は水災被害額の約6割であり、残りの約4割は内水氾濫や土砂災害などによる被害となっています。こうした被害に対する補償もリスク評価に反映されるため、外水氾濫に対して作成されている洪水ハザードマップの情報と一致しない場合もあります。

改定率の例

改定率は都道府県や建物の構造、築年数などによって異なります。例として、保険金額が建物2000万円、家財1000万円で、築10年以上の場合の、東京都・大阪府・愛知県および改定率(水災料率細分化後)が最大・最小となった都道府県の改定率を紹介します。

なお、水災料率が市区町村単位で細分化されたため、同一の都道府県であっても市区町村によって改定率は異なります。また、表に記載以外の都道府県の改定率の例については以下のページにあるエクセルをご確認ください。

→2023年6月届出 火災保険参考純率改定 都道府県別等地別の改定率の例(損害保険料率算出機構)

M構造

コンクリート造のマンションなど、耐火建築物の共同住宅がM構造(マンション構造)に該当します。

| 都道府県 | 水災等地別の改定率 (1等地~5等地) | 改定率 (水準のみ) | |

|---|---|---|---|

| 三大都市圏 | 東京都 | +4.3% ~ +20.2% | +10.4% |

| 大阪府 | +11.6% ~ +25.9% | +16.9% | |

| 愛知県 | +7.6% ~ +23.6% | +13.7% | |

| 最大 | 宮崎県 | +20.4% ~ +29.9% | +23.9% |

| 最小 | 香川県 | +3.7% ~ +21.3% | +10.5% |

T構造

鉄骨造の一戸建てなど、耐火建築物の専用住宅、準耐火建築物・省令準耐火建物がT構造(耐火構造)に該当します。

| 都道府県 | 水災等地別の改定率 (1等地~5等地) | 改定率 (水準のみ) | |

|---|---|---|---|

| 三大都市圏 | 東京都 | +5.2% ~ +26.8% | +13.3% |

| 大阪府 | +14.9% ~ +32.6% | +21.5% | |

| 愛知県 | +7.2% ~ +27.2% | +14.8% | |

| 最大 | 群馬県 | +16.9% ~ +33.6% | +23.2% |

| 最小 | 山形県 | +3.7% ~ +18.4% | +9.2% |

H構造

木造住宅など、M構造・T構造のいずれにも該当しない建物がH構造(非耐火構造)に該当します。

| 都道府県 | 水災等地別の改定率 (1等地~5等地) | 改定率 (水準のみ) | |

|---|---|---|---|

| 三大都市圏 | 東京都 | -1.3% ~ +19.0% | +6.3% |

| 大阪府 | +11.4% ~ +27.1% | +17.3% | |

| 愛知県 | +1.9% ~ +20.6% | +8.9% | |

| 最大 | 群馬県 | +12.3% ~ +27.7% | +18.1% |

| 最小 | 東京都 | -1.3% ~ +19.0% | +6.3% |

火災保険料を抑えるには?

火災や自然災害などの被害を受けた場合のことを考えると、火災保険に加入しないという手段を取ることはおすすめできず、保険料値上げの影響を受けるのは避けられないでしょう。少しでも影響を緩和するために、火災保険料を抑える方法について紹介します。

改定が適用される前に長期契約を結ぶ

保険料の値上げがあっても、実際に適用されるのは改定が実施された以後に新規加入あるいは更新した契約に対してです。そのため、改定が適用される前に長期契約を結んでおくと値上げの影響を遅らせることができます。

また、途中で保険料の値下げが行われなければ、1年契約を繰り返すよりも長期契約の方が保険料の支払総額が低くなります。長期間の契約で保険料を一括で支払っても途中解約の際には未経過分の保険料が返ってくるので解約時の心配はさほど必要ありません。

なお、以前の最長36年や最長10年のときの火災保険の契約期間が多く残っている場合、解約して契約しなおすと2022年10月に値上げした最長5年の契約となってしまいます。そのまま継続した方がお得な場合もありますので、よく試算・検討するようにしましょう。

不必要な補償は外す

当たり前ではありますが、補償内容を充実させるほど保険料は高くなります。必要がない補償を外すことで保険料の節約ができます。昔の火災保険は水災補償の有無程度しかカスタマイズできないことも多かったのですが、最近の火災保険はその他の補償内容もある程度自由に選べるものが増えてきています。おすすめされた内容で契約してそのまま更新し続けるのではなく、補償内容をよく確認し、必要性の有無を検討して契約するようにしましょう。

免責金額を設定する

免責金額を設定することで保険料を安くすることができます。免責金額とは、簡単に言えば自己負担額です。例えば、免責金額が3万円で10万円の損害が発生した場合、3万円は自己負担して残りの7万円が保険金として支払われます。免責金額を高く設定するほど保険料が安くなりますが、損害が発生したときの自己負担額も大きくなってしまいます。万が一の時にいくらまでの自己負担なら耐えられるのか考えたうえで設定するようにしましょう。

-

火災保険の免責金額って何?いくらで設定する?

火災保険の契約の際、免責金額を自分で選んで設定する必要がある場合があります。しかし、「免責金額」という言葉は日常生活で使うことはほぼなく、免責金額とはいったい何 ...続きを見る

保険料の安い保険会社と契約する

火災保険は同じ条件であっても保険会社によって保険料が異なります。銀行やハウスメーカーなどで勧められた火災保険以外にも目を向けることで保険料が安い保険会社と契約できるかもしれません。

保険料が安い保険会社を探すには一括見積もりサービスが便利です。一度の情報の入力で複数社から火災保険の見積もりを取ることができます。一社一社個別に見積もりを依頼する手間が省けます。利用は無料なので、ぜひ気軽に利用してみてください。

まとめ

自然災害による保険金支払額の増加などを背景として、火災保険の参考純率が平均で13.0%引き上げられます。この引き上げをどのように反映させるかは各保険会社に任されていますが、火災保険は赤字が続いており、値上げは避けられないでしょう。

また、水災に関する料率がこれまでの全国一律からリスクに応じた5段階に細分化されます。市区町村別で分かれていますので、自分の住む地域の料率を知りたい場合は損害保険料率算出機構の「水災等地検索」を利用するとよいでしょう。

火災保険料の値上げが適用されるのは改定が実施された後に新規契約したり更新したりした契約です。それまでに契約や補償内容の見直しを進めておきましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。