火災保険に限らず保険料は保険料率を基に計算されています。保険料率は保険料を決めるための基礎数値です。将来の保険金に充てられる「純保険料率」と保険会社の経費や利益等の「付加保険料」に分けられます。

火災保険の保険料についてどのような内容によって決まっているのか説明します。

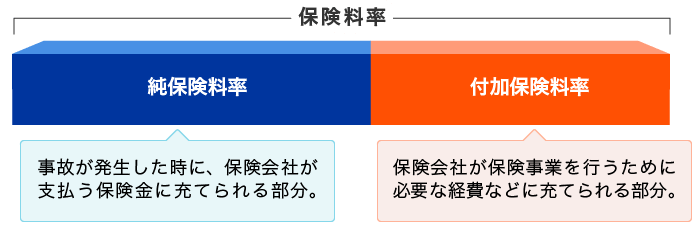

「純保険料率」と「付加保険料」

純保険料率は大数の法則や収支相当の原則がベースとなっています。契約者が保険会社に支払う保険料の中で、付加保険料を除いた将来の保険金に充てられる部分です。大数の法則とは、独立的に起こる事象について、それが大量に観察されればその事象が発生する確率が一定値に近づくという法則です。例えば、サイコロを振って6の目が出る確率はサイコロを振る回数が多くなるにつれて1/6に近づいていきます。これと同じように、家が火事で燃えてしまうという事象も観察数が多くなれば一定の確率で起こっていることを見出すことができるのです。

付加保険料率は予定事業費率によって算出された保険授業を運営するために必要とされる保険会社の費用の事です。保険会社が保険加入者募集のための営業活動を行ったりする経費や人件費、利益なども含まれています。

保険料を決める要素

火災保険の保険料は建物の構造や築年数、所在地などの条件によって変わります。そのため「相場は○円です」とは一概にはいえないため、火災保険を比較するには同じ条件でいくつかの保険会社に見積もり依頼を行ってみる事が火災保険の保険料にどのくらい必要なのか確認する方法となります。

保険料に影響する要因

1.建物の種類

一戸建て住宅か共同住宅かによって保険料は変わります。共同住宅とはマンションやアパートなどです。

2.建物の構造

建物の構造によって耐火性能やその他災害への耐性の強さが変わるため、その違いが保険料に反映されています。保険は加入者の保険料によって成り立っているので、保険金が支払われる可能性が高い構造の建物の保険料は高くなります。

M構造・・・耐火建築物の共同住宅(例:コンクリート造のマンション)

T構造・・・耐火建築物の専用住宅、準耐火建築物、省令準耐火建物(例:鉄骨造の一戸建て)

H構造・・・M構造・T構造のいずれにも該当しない建物(例:木造の建物)

3.建物の価値

建物の価値が高ければ支払う保険金が多くなるという事から保険料も高くなります。

価値のある建築物だったり、高価な材料を使っていたりする場合や大きな住宅であれば面積に応じて保険料も高くなります。

4.保険の内容

補償の内容をどれだけ充実させるかによって保険料の金額は当然変化します。基本的な補償内容は以下の6種類となります。ただし、最近は火災のリスクに備える内容以外は自由に選択できるものもあらわれています。

- 火災、落雷、破損・爆発に関するリスク

- 風災、雹災、雪災に関するリスク

- 水災に関するリスク

- 水濡れ・外部からの物体の衝突等に関するリスク

- 盗難、通貨・預貯金証書の盗難に関するリスク

- 不測かつ突発的な事故に関するリスク

これらに追加して、「地震保険」や特約の「個人賠償責任特約」などを補償内容に加えることができますが、補償が手厚くなる分保険料も高くなります。

5.保険の期間

火災保険の保険期間は最大で5年です。火災保険は長期の契約期間で保険料を一括支払いにすれば、1年契約を繰り返すよりも保険料を安く抑える事ができます。

-

火災保険の保険期間は最長5年!長期の方がお得?

火災保険の保険期間(契約期間)は最長5年です。火災保険は1年契約で毎年更新していく場合と5年契約する場合とではどちらがお得になるのでしょうか?1年契約と長期契約 ...続きを見る

保険料を安くするには?

火災保険の保険料を安く抑えるためには以下のような方法があります。

- 補償を限定する

- 長期で契約する

- 保険会社を比較する

それぞれの方法について詳細を説明します。

1.補償内容を限定する

補償内容を限定すれば当然、保険料は安くなります。使わないであろう補償は外して保険料を安くしましょう。よくある事例としては、都市部のマンション高層階で水災補償を外すケースです。ただし、補償を少なくしすぎて万が一の時に補償されないのでは本末転倒です。ハザードマップなどでリスクが高い災害はないか確認したうえで補償内容を決めるようにしましょう。

2.長期で契約する

火災保険は最大で5年の長期契約が可能ですが、契約期間が長くなるほど保険料の総支払額は安くなります。仮に5年契約で保険料を一括払すると、1年契約を5年繰り返すよりも保険料を安くすることができます。注意点としては、5年間分の保険料を一括で支払うとなると金額が高額になるということです。保険料を一括払して家計が回らなくなるようなことはないように気をつけましょう。

3.保険会社を比較する

火災保険は同じ条件であっても保険会社によって保険料が異なります。また、保険会社によっては独自の割引制度を利用できたり、不必要な補償を削って保険料を抑えられたりします。そのため、保険料を安くするには複数の保険会社の見積もりを取って比較することが大切なのです。一括見積もりサイトなどを利用すれば簡単に複数の保険会社から見積もりを取ることができるのでぜひ活用して保険会社を比較してみましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。