火災保険は任意で加入するものですが、多くの世帯で火災保険に加入しています。火災保険は火災や自然災害の被害を受けた後の生活の再建に重要な役割を担っています。それでは、実際のところ火災保険の加入率はどれくらいなのでしょうか。

火災保険・共済の加入率は82%

内閣府の試算によると、2015年度末において持家世帯の火災保険の加入割合(建物のみ)は61%、火災共済の加入割合は33%、重複を除いた火災保険・共済の加入割合は82%です。物理的に災害リスクが低い世帯や経済的に十分に余裕がある世帯もあるため、全世帯が加入する必要があるというものではありませんが、残りの2割の世帯は火災等で住宅を失っても保険・共済による補償を受け取れないということとなります。

水災補償ありの保険・共済の加入率は66%

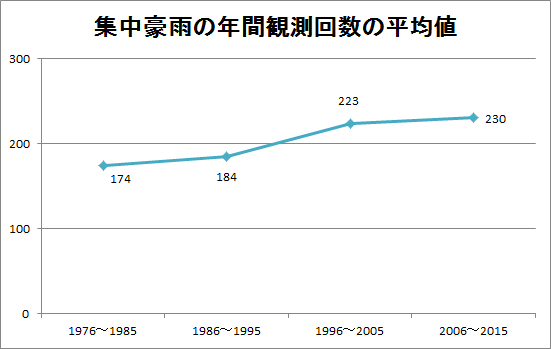

同じく2015年度末における内閣府の試算によると、水災補償ありの保険への加入率は42%、同じく共済への加入率は33%、重複を除いた保険・共済への加入率は66%です。なお、全壊等であっても支払額が少額のもの、見舞金のようなものは除かれています。市街地のマンションの高層階など水災補償は必要ないと思われる世帯もあるため、火災補償ありと比べると加入率は下がります。しかし、短時間で大雨が降るケースが年々増加しており、マンホールや側溝から水があふれるなどの都市型の洪水も増えています。自分の居住地が抱えるリスクをしっかりと認識するようにしましょう。

※気象庁ウェブサイトより作成。

※集中豪雨とは1時間降水量が50mm以上の大雨のことをいう。

地震補償ありの保険・共済の加入率は49%

同じ内閣府の試算によると、2015年度末における地震補償ありの保険の加入率は35%、共済の加入率は22%、重複を除いた保険・共済の加入率は49%です。これも水災補償と同じように、全壊等であっても支払額が少額のもの、見舞金のようなものは除かれています。地震補償がある保険・共済の加入率は東日本大震災などの大きな震災をきっかけに増加していますが、地震の危険性があまり指摘されていない地域を中心にまだまだ加入率が低い都道府県もあります。地震を原因とした火災や津波などの被害は地震補償がないと補償を受けられません。日本ではどこでも大地震が起こる可能性があると思って備えておくのがよいのではないかと思います。

地震保険については以下の記事を参考にしてください。

-

地震保険の基礎知識

続きを見る

まとめ

火災保険・共済の加入率は82%と試算されています。物理的・経済的に必要のない世帯もありますが、生活の再建を楽にするためには火災保険・共済に加入しておくのが大切です。また、水災補償ありの条件を付けると66%、地震補償ありの条件を付けると49%と加入率が大きく下がります。思ってもいなかった場所で災害が起こるケースもあります。万が一の時の備えは十分かよく考えてみましょう。

火災保険は複数年分を一括して払うとそれなりの金額になります。負担を減らしたいという場合は、火災保険一括見積もりを利用して保険料が安い火災保険を探したり、複数年契約で年払いなどの分割払いの条件がよい火災保険を探したりしましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。