マンションは耐震性に優れているのに加えて専有部分だけ被害を受けるようなイメージがわきにくいため、マンションに地震保険は必要がないと考える人が多いようです。実際のところ、マンションに地震保険は必要なのでしょうか。

目次

そもそも地震保険とは?

地震保険の加入の是非を考える前に、地震保険とは何なのかについて説明します。地震保険は、「地震保険に関する法律」に基づいて政府と保険会社が共同して運営する保険です。大地震発生時には民間の保険会社だけでは保険金を支払いきれないため、国も運営に加わっています。

地震保険は建物や家財が地震・噴火やそれによっておこった津波を原因として損害を受けた場合に補償を受けることができます。これらの損害は火災保険では受けることができません。ただし、地震保険は受けた損害をそのまま補償することが目的ではなく、被災後の当面の生活を支えることが目的なので保険金額は火災保険の保険金額の30~50%に抑えられています。

-

地震保険の基礎知識

日本は地震大国であり、甚大な被害をもたらす規模の地震もたびたび起こっています。しかし、地震で受けた被害については火災保険のみでは補償を受けることができません。火 ...続きを見る

補償内容や保険料はどこの保険会社でも同じ

先述の通り、地震保険は政府と民間の保険会社が共同して運営している公共性の高い保険です。そのため、どこの保険会社で加入しても保険料や補償内容に差がありません。地震保険は火災保険とセットで加入するものなので、地震保険の加入を検討する場合は火災保険の内容を優先して決めるようにしましょう。

なお、地震保険自体の補償内容や保険料はどこの保険会社でも同じですが、火災保険の方の特約で地震保険の補償内容を上乗せするものを用意している保険会社もあります。地震保険は被災後の当面の生活を支えることが目的で、全損であっても最大で火災保険の保険金額の50%までしか支払われないので、もっと大きな補償が欲しいという場合はこうした特約がある保険会社を検討してみるのもよいでしょう。

-

「地震保険はどこがおすすめ?」は間違い!その理由とは?

日本に住む限りいつ地震による被害を受けてもおかしくはありません。できるだけよい保険に入っておきたいという気持ちから「地震保険はどこがおすすめ?」と尋ねる人がいま ...続きを見る

自分で加入するのは建物の専有部分と家財

マンションは専有部分と共用部分とに分かれていますが、自分で地震保険に加入するのは建物の専有部分と家財です。共用部分については管理組合などで加入します。また、賃貸にお住いの場合は建物についてはオーナーさんが加入するものなので、自分で加入するのは家財のみとなります。

何が家財の対象となるかは基本的に火災保険と同じで、イメージとしては引っ越しのときに持ち運んでくるものですが、火災保険と地震保険とで取り扱いが違うものもあります。それは、いわゆる「明記物件」です。1個(1組)の価額が30万円を超える貴金属、宝石、書画、骨董等は地震保険では補償対象とならないので注意してください。

マンションの場合の損害認定はどうなる?

専有部分の「建物」の損害認定は共用部分を参考にする

専有部分に対する地震保険であっても、共用部分の損害状況を参考にして損害状況が判定されるのが基本となります。専有部分に被害がなくても共用部分に一部損の判定が出れば、専有部分の地震保険も一部損と判定されます。仮に、共用部分が一部損で専有部分が小半損などのより大きな損害を受けた場合などは、個別に再度の審査を依頼することもできます。

| 損害の程度 | 基準 |

|---|---|

| 全損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 |

| 大半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 |

| 小半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 |

| 一部損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

なお、上表を見ればわかるとおり、主要構造部の損害額が重要となってきます。エレベーターや階段、ベランダなどの日常生活に欠かせない部分であっても、主要構造部に含まれない部分は損害の判定には使われないことに注意が必要です。

家財の損害は自分で備える必要あり

上で一度説明しましたが、家財の損害は自分で専有部分用の地震保険に加入して損害に備える必要があります。特に建物の上階の方などは揺れが激しくて食器等が割れてしまったり電化製品等が倒れて故障してしまったりする可能性が高くなります。家財の買い替え費用などに不安がある場合には地震保険の加入を検討してみるとよいでしょう。

| 損害の程度 | 基準 |

|---|---|

| 全損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の80%以上となった場合 |

| 大半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合 |

| 小半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合 |

| 一部損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合 |

注意ポイント

1組30万円を超える貴金属、宝石、美術品等(いわゆる明記物件)や通貨、有価証券、預貯金証書、印紙、切手、自動車などは対象にはならないので注意しましょう。

-

地震保険の査定はどうやって行うの?損害の認定方法は?

火災保険では補償されない地震・噴火・津波を原因とする火災・損壊・埋没・流出による損害を補償する地震保険の査定はどのようになっているのでしょうか。地震保険の補償範 ...続きを見る

地震保険で保険金はいくら受け取れる?

地震保険の保険金は上で説明した損害の程度に応じて支払われます。火災保険のように損害額が保険金として支払われるという形ではないので注意しましょう。このような形になっているのは、甚大な地震の被害が発生したときに保険金をできるだけ早く支払うためです。

| 損害の程度 | 支払額 |

|---|---|

| 全損 | 地震保険の保険金額の100%(時価額が限度) |

| 大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

地震保険の保険金額というのは支払われる保険金の上限額のことです。火災保険の保険金額の30~50%の範囲で設定することになっています。なお、建物は5,000万円、家財は1,000万円の上限があります。

地震保険の保険料は?

地震保険の保険料は建物の構造と所在地(都道府県)によって変わります。どこの保険会社でも保険料は同じなので、保険料の比較に意味はありません。都道府県ごとに保険期間が1年の場合の保険金額1000万円あたりの地震保険の保険料(2022年10月1日以降始期)を紹介しますので参考にしてください。

※よくわからないという方は日本損害保険協会による地震保険特設サイトでも保険料を試算できます。

イ構造:主として鉄骨・コンクリート造建物等の耐火構造

ロ構造:主として木造建物等※の非耐火構造

※「耐火建築物」、「準耐火建築物」および「省令準耐火建物」等に該当する場合は「イ構造」となります。

基本的に、マンションであればイ構造の方の保険料をご確認ください。

| イ構造 | ロ構造 | |

|---|---|---|

| 北海道、青森県、岩手県、秋田県、山形県、栃木県、群馬県、新潟県、富山県、石川県、福井県、長野県、岐阜県、滋賀県、京都府、兵庫県、奈良県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、大分県、鹿児島県 | 7,300円 | 11,200円 |

| 福島県、宮城県、山梨県、愛知県、三重県、大阪府、和歌山県、香川県、愛媛県、宮崎県、沖縄県 | 11,600円 | 19,500円 |

| 茨城県、徳島県、高知県 | 23,000円 | 41,400円 |

| 埼玉県 | 26,500円 | 41,100円 |

| 千葉県、東京都、神奈川県、静岡県 | 27,500円 | 41,100円 |

保険料の割引制度

地震保険には耐震性能が優れている建物に対して割引が適用されます。割引は「免震建築物割引」、「耐震等級割引」、「耐震診断割引」、「建築年割引」の4種類があり、重複しての適用はされません。割引率は、免震建築物割引と耐震等級割引(耐震等級3)が50%、耐震等級割引(耐震等級2)が30%、そのほかが10%です。

また、地震保険は長期契約した方が1年あたりの保険料が安くなります。現在、最長5年の契約を行うことができますが、5年契約の場合は4.7年分の保険料で契約することができます(2022年10月1日以降始期の契約)。

| 期間 | 係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

-

地震保険料を安くするなら割引制度と保険期間を確認しよう

地震に対する備えのために地震保険にも加入したいけど、保険料が気になるという方は地震保険の割引制度と保険期間を確認しましょう。割引の適用には確認資料が必要なので、 ...続きを見る

マンションで地震保険に加入する必要はある?

専有部分(自分の部屋)で地震保険に加入する必要性は?

地震保険の主な目的は「被災者の生活安定」です。そのため、受け取った保険金の使い道は自由です。受け取れる地震保険の保険金額(保険金支払いの上限額)は火災保険の保険金額の30%~50%のため、地震によって修理が必要になってしまった部屋の原状回復には足りないかもしれませんが、被災者の「生活再建のための資金」としての位置づけと考える事ができます。

マンション住まいであっても地震によって共用部分が被害を受けてしまい専有部分の自分の部屋は住める状態でも避難指示が出たためしばらく住居に戻れないようなケースも考えられます。そのような場合でも共用部分の損害認定により保険金を受け取る事ができるので避難場所での生活費に利用することができるというメリットがあります。

また、専有部分の損害も大きく住宅ローンが残っている状態で被災してしまった場合に、新たな新居に住宅ローンを組んで新しいマンションを購入するとなると二重ローンのリスクも心配です。しかし、一部の少額短期保険を除いて地震による被害を補償してくれるのは地震保険だけですのでマンション住まいでも地震による被害を受けた時のリスクを考え地震保険の加入を検討しておきましょう。

共用部分の地震保険は?

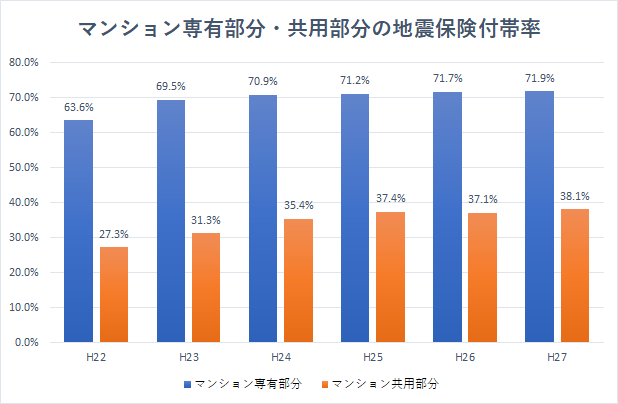

マンションにかける地震保険は火災保険と同様に共用部分と専有部分に分かれています。共用部分については一個人の意志だけでは決めることができず、理事会や管理組合で話し合って加入を決めることとなります。損害保険会社4社が調べた2015年度の共用部分の地震保険付帯率は38.1%でした。付帯率が低めなことの要因としては、マンションの耐震性能などから、追加して保険料を払う価値があるのか疑問に思う人もおり、意見の統一を図ることができないことが挙げられるでしょう。しかし、東日本大震災や熊本地震でも多くのマンションが被害を受け、共用部分の地震保険の加入がなかった事で修復工事の資金が不足となり資金繰りに苦慮しているケースもあります。共用部分の地震保険加入がなく地震に対する備えが心配な場合は、マンションの理事会や管理組合に働きかけ地震保険加入の合意を得る必要があります。

出典:日本損害保険協会による損保大手4社調べ(「自然災害に関する保険・共済を取り巻く状況及び現状と課題について」平成29年1月内閣府防災担当より抜粋)

家財を対象とする地震保険に加入する必要性は?

マンションの耐震性が優れており、建物自体は被害を受けなかったとしても家財については被害を受ける可能性があります。特にマンションの上層階では長周期地震動により1階よりも大きな揺れに見舞われ、家具・家電の倒壊や落下、食器類の破損といったリスクは大きくなります。東日本大震災の発生後に東京消防庁が東京都内で行ったアンケートでは、家具類の転倒・落下・移動が発生した割合について、1階または2階が16.8%だったのに対して、11階以上では47.2%と大きく増えています(東京消防庁「家具類の転倒・落下・移動防止対策ハンドブック」)。

家にある家財を一度に複数個修理したり買いなおしたりする必要が生じたら、数十万円、百万円という出費が必要となることも考えられます。特に貯蓄が十分にない場合は被災後にできるだけ早くもとの生活に戻れるようにするために地震保険が重要となるでしょう。

公的支援だけでは足りない!?

地震などの大きな自然災害が発生したときには被災者に対して公的支援がありますが、それだけでは再建に足りずに自分で何らかの備えが必要だというのが現状です。

例えば、公的支援のメインとなるものの一つに被災者生活再建支援制度がありますが、この支援金で支払われるのは最大でも300万円です。この金額では住宅の再建築や再購入には足りないでしょう。

対象世帯

10世帯以上の住宅全壊被害が発生した市町村等の自然災害により

①住宅が「全壊」した世帯

②住宅が半壊、または住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

③災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

④住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯

⑤住宅が半壊し、相当規模の補修を行わなければ居住することが困難な世帯

| 基礎支援金 (住宅の被害程度) | 加算支援金 (住宅の再建方法) | 計 | ||

|---|---|---|---|---|

| ①全壊 ②解体 ③長期避難 | 100万円 | 建設・購入 | 200万円 | 300万円 |

| 補修 | 100万円 | 200万円 | ||

| 賃借(公営住宅を除く) | 50万円 | 150万円 | ||

| ④大規模半壊 | 50万円 | 建設・購入 | 200万円 | 250万円 |

| 補修 | 100万円 | 150万円 | ||

| 賃借(公営住宅を除く) | 50万円 | 100万円 | ||

| ⑤中規模半壊 | - | 建設・購入 | 100万円 | 100万円 |

| 補修 | 50万円 | 50万円 | ||

| 賃借(公営住宅を除く) | 25万円 | 25万円 | ||

※世帯人数が1人の場合は、各該当欄の金額の3/4の額

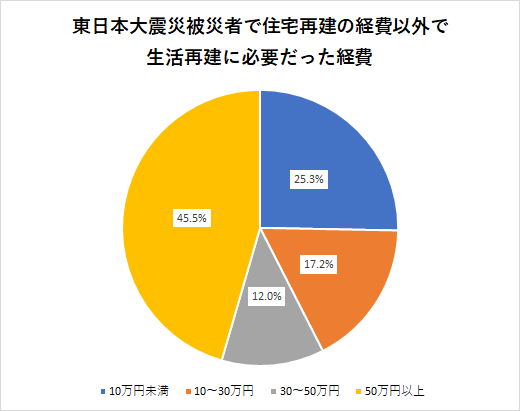

実際、内閣府の防災情報のページによると、東日本大震災で全壊被害に遭った住宅の新築費用は平均して約2500万円なのに対し、公的支援として受給できるのは善意による義援金をあわせても約400万円にとどまりました。また、生活の再建のためには建物を新築するだけでなく家具や家電の購入が必要となります。東日本大震災の際には、被災者生活再建支援制度を申請した人の45.5%が家電・家具・寝具の購入など、住宅再建以外に50万円以上の費用をかけています(出典:平成24年度被災者生活再建支援法関連調査報告書)。

貯蓄で賄えるか、保険が必要かで考えよう

大規模な地震が起こってマンションに住むことができなくなった場合に、自分の貯蓄や地震保険の保険料分を自分でためておくことで生活の再建ができるのであれば地震保険は必要ないといえます。しかし、貯蓄等で生活の再建ができない場合は地震保険の加入も検討してみましょう。

大規模な地震で住居を失ったとしても、被災者生活再建支援法によって給付されるのは最大でも300万円です。その他義捐金等も集まるとは思いますが、それだけでは足りない可能性も高く、自分自身で備えておくのが大切となります。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。