一部報道で報じられていますが、2024年10月より火災保険の値上げが予定されています。同時に、これまで全国一律だった水災補償の保険料の細分化も予定されています。水災補償の保険料がどのように変わるのか解説します。

なお、本ページの内容は損害保険料率算出機構が算出する参考純率のものです。保険会社によってこのページの内容とは異なる場合がありますのでご注意ください。

水災補償で補償される内容

このページで紹介するのは火災保険の中の水災補償の保険料率の細分化についてです。そのため、まずは水災補償でどのような補償を受けられるのかを整理しておきます。

火災保険の水災補償では、台風、暴風雨、豪雨などによる洪水、融雪洪水、高潮、土砂崩れ、落石などによって、建物や家財に所定の損害を受けた場合に補償を受けることができます。豪雨で河川が氾濫する場合を思い浮かべる人が多いと思いますが、それだけではなく、下水道の処理が追い付かずに水があふれた場合や集中豪雨などで土砂崩れが発生した場合の補償も含んでいます。

火災保険の水災補償で補償される例としては以下のものが挙げられます。

- 豪雨による洪水で床上浸水し、床や壁の張替えや家具・家電の買い替えが必要になった

- 豪雨による土砂崩れに家が巻き込まれ、建物や家財に損害が発生した

- ゲリラ豪雨によりマンホールの排水が追いつかず、床上浸水の被害に遭った

- 台風による高潮で床上浸水の被害に遭った

- 雪解け水により川が増水して氾濫し、床上浸水の被害に遭った

-

火災保険の水災補償とは?補償範囲と必要性

近年、台風に限らず記録的な短時間集中豪雨による洪水などの被害を耳にすることが増えてきました。洪水などによる床上浸水の被害や大雨による土砂災害の被害を補償してくれ ...続きを見る

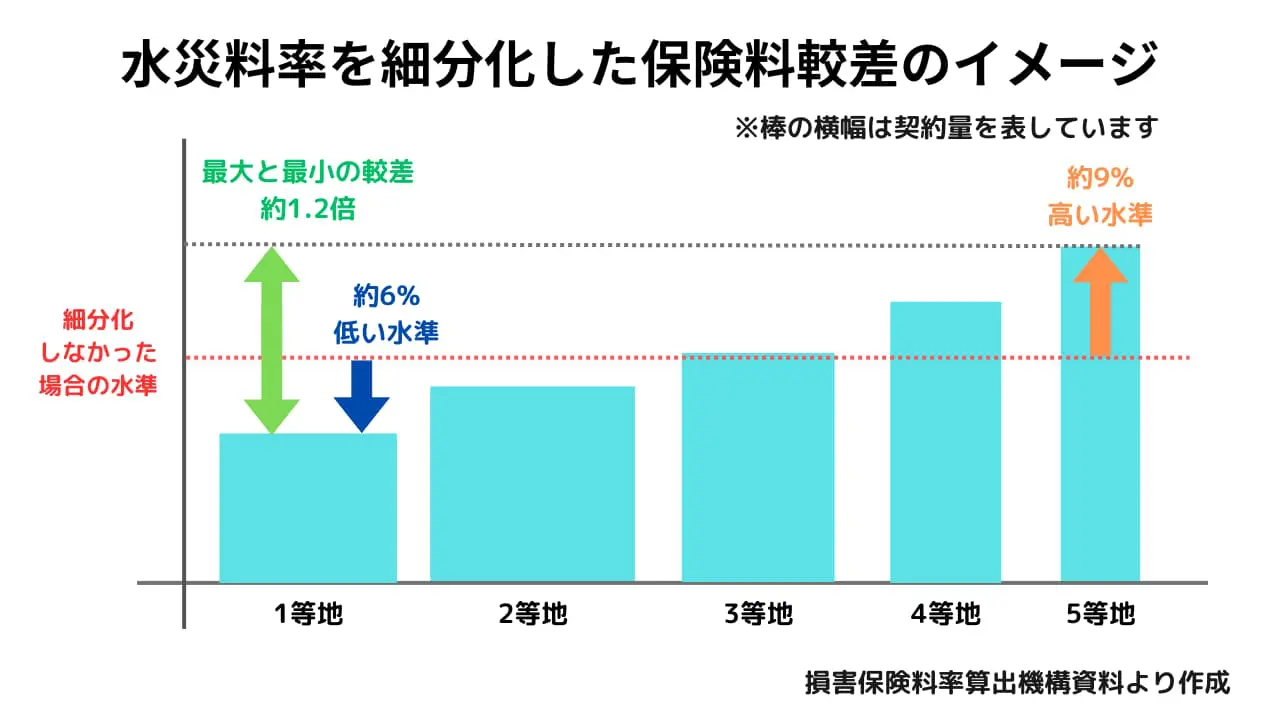

水災料率が市区町村単位で5区分に細分化

これまで水災の保険料率は全国一律でした。しかし、洪水や土砂崩れなどの水災の被害が増加し、火災保険料の値上げが続いているため、契約者間の公平化を図る目的でリスクに応じて市区町村単位で5段階に料率が細分化されることになりました。

保険料が最も安い「1等地」に比べて最も高い「5等地」の保険料は約1.2倍(水災以外も含んだ保険料全体、激変緩和措置を含む)となります。この細分化により、1等地の保険料は細分化しなかった場合と比べて約6%低い水準となりますが、5等地の保険料は細分化しなった場合と比べて約9%高い水準となります。

一例として、2023年6月21日届出に基づいた東京都(島しょ部除く)の水災等地を紹介します。基礎データの更新などにより、水災等地も見直しが行われるのでご注意ください。

| 水災等地 | 市区町村 |

|---|---|

| 5等地 | 台東区、墨田区、江東区、荒川区、足立区、葛飾区、江戸川区 |

| 4等地 | 中央区、北区 |

| 3等地 | 大田区、板橋区、狛江市 |

| 2等地 | 千代田区、港区、品川区、調布市、町田市、多摩市、檜原村 |

| 1等地 | 新宿区、文京区、目黒区、世田谷区、渋谷区、中野区、杉並区、豊島区、練馬区、八王子市、立川市、武蔵野市、三鷹市、青梅市、府中市、昭島市、小金井市、小平市、日野市、東村山市、国分寺市、国立市、福生市、東大和市、清瀬市、東久留米市、武蔵村山市、稲城市、羽村市、あきる野市、西東京市、瑞穂町、日の出町、奥多摩町 |

損害保険料率算出機構の「水災等地検索」より作成

同じ市区町村内でも川やがけのすぐ近くという地域もあれば小高い丘の上にある地域もあり、水災リスクは一律ではありません。もっと細かく分けてほしいと思う人もいるかもしれませんが、そうすると保険料の計算が煩雑になってしまい、計算にかかるコストが増えてしまいます。そうしたことから市区町村単位でのリスク評価となっています。

水災等地別の改定率の例

水災等地別に保険料がどの程度変わるのか、今回の値上げでの参考純率の改定率の例を紹介します。参考純率の改定率であり、実際に契約する個別の火災保険の改定率とは異なりますので注意してください。

M構造

コンクリート造のマンションなど、耐火建築物の共同住宅がM構造(マンション構造)に該当します。

| 都道府県 | 1等地 | 2等地 | 3等地 | 4等地 | 5等地 | |

|---|---|---|---|---|---|---|

| 三大都市 | 東京都 | +4.3% | +7.7% | +11.5% | +15.8% | +20.2% |

| 大阪府 | +11.6% | +14.7% | +18.0% | +21.9% | +25.9% | |

| 愛知県 | +7.6% | +11.0% | +14.8% | +19.1% | +23.6% | |

| 改定率最大 | 宮崎県 | +20.4% | +22.5% | +24.7% | +27.2% | +29.9% |

| 改定率最小 | 香川県 | +3.7% | +7.4% | +11.7% | +16.4% | +21.3% |

出典:損害保険料率算出機構

T構造

鉄骨造の一戸建てなど、耐火建築物の専用住宅、準耐火建築物・省令準耐火建物がT構造(耐火構造)に該当します。

| 都道府県 | 1等地 | 2等地 | 3等地 | 4等地 | 5等地 | |

|---|---|---|---|---|---|---|

| 三大都市 | 東京都 | +5.2% | +9.8% | +14.9% | +20.6% | +26.8% |

| 大阪府 | +14.9% | +18.6% | +22.8% | +27.5% | +32.6% | |

| 愛知県 | +7.2% | +11.5% | +16.2% | +21.5% | +27.2% | |

| 改定率最大 | 群馬県 | +16.9% | +20.5% | +24.4% | +28.8% | +33.6% |

| 改定率最小 | 山形県 | +3.7% | +6.8% | +10.2% | +14.1% | +18.4% |

出典:損害保険料率算出機構

H構造

木造住宅など、M構造・T構造のいずれにも該当しない建物がH構造(非耐火構造)に該当します。

| 都道府県 | 1等地 | 2等地 | 3等地 | 4等地 | 5等地 | |

|---|---|---|---|---|---|---|

| 三大都市 | 東京都 | ▲1.3% | +3.0% | +7.7% | +13.1% | +19.0% |

| 大阪府 | +11.4% | +14.8% | +18.5% | +22.6% | +27.1% | |

| 愛知県 | +1.9% | +5.9% | +10.3% | +15.1% | +20.6% | |

| 改定率最大 | 群馬県 | +12.3% | +15.6% | +19.2% | +23.2% | +27.7% |

| 改定率最小 | 東京都 | ▲1.3% | +3.0% | +7.7% | +13.1% | +19.0% |

出典:損害保険料率算出機構

自分の住む地域の水災等地はどこで分かる?

水災等地によって保険料が変わるとなると、自分の住む市区町村の水災等地がいくつなのか気になるのではないでしょうか。水災等地は損害保険料率算出機構のサイト上にある「水災等地検索」で調べることができます。

注意点として、検索できる水災等地は参考純率上の住宅物件における水災等地です。必ずしも損害保険料率算出機構が算出した数値を使用する必要はないため、保険会社によって取り扱いが異なる場合があります。ただし、統計データや地形データをもとにしたものなので、別の数値を採用する場合でも大きく異なることは少ないでしょう。

まとめ

これまで全国一律だった水災保険料が市区町村単位で5つの区分に細分化されます。最もリスクの低い1等地は細分化しない場合と比べて約6%低い水準となりますが、最もリスクの高い5等地では約9%高い水準となります。自分の住む地域の水災等地を知りたい場合は、損害保険料率算出機構のサイト内にある水災等地検索で調べることが可能です。

火災保険の値上げが適用されるのは、値上げが実施された後に新規契約・更新した契約からです。満期まで待つと値上げする10月を超えてしまうという場合は早めに契約しなおすのも一つの手でしょう。火災保険の見積もりを取る際にはインズウェブの火災保険一括見積もりサービスをぜひご利用ください。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。