+ 2024年10月、火災保険が値上げされました

自然災害などによる保険金支払の増加を背景として、火災保険の参考純率が全国平均13.0%引き上げられ、これを反映する形で保険会社各社で火災保険の値上げが行われました。

参考純率13.0%引き上げ

保険会社が火災保険料を決める際に参考として使用している「参考純率」が全国平均で13.0%引き上げられました。大規模な自然災害が相次いでいることや住宅全体に占める築年数の古い住宅の割合が増加しているためです。

参考純率の増加幅のまま保険料が一律で上がるわけではありませんが、統計データをもとに算出されるものなので、保険料値上げの傾向というのは変わりません。

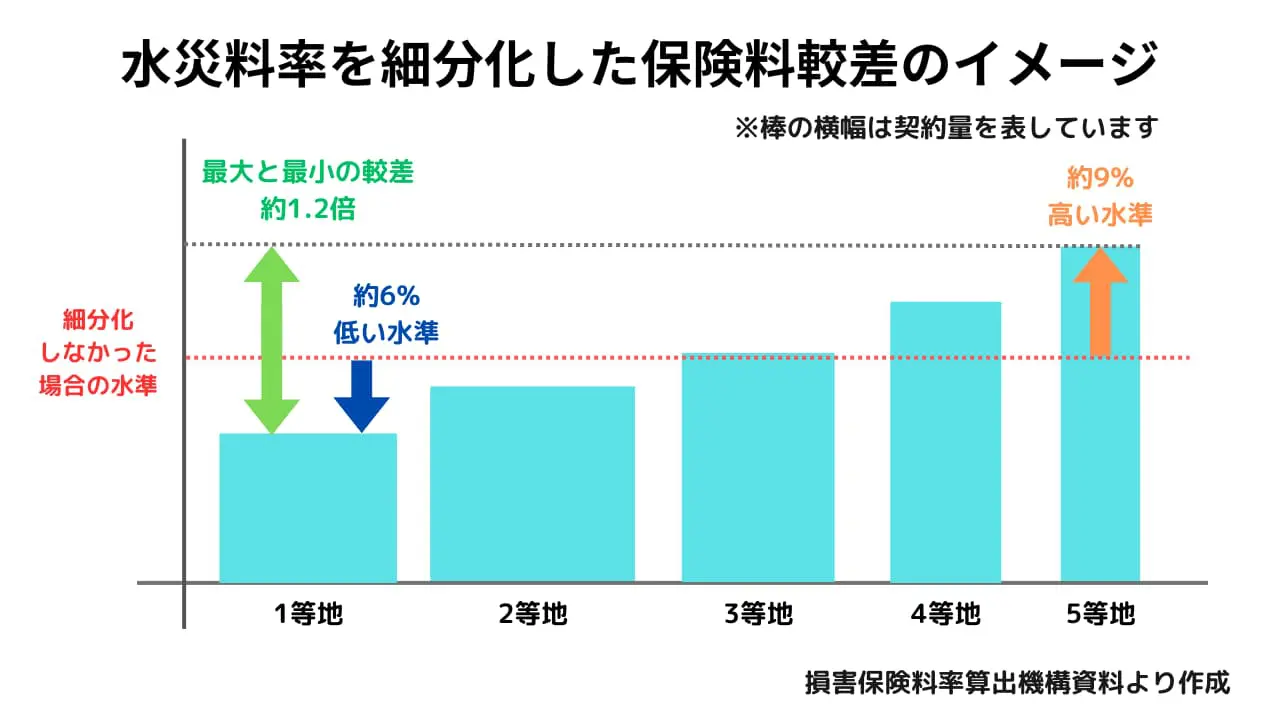

水災の保険料が細分化

これまで水災に関する保険料率は全国一律でしたが、市区町村単位でリスクに応じて5段階に細分化されました。水災リスクの高い地域はより一層保険料が高くなる可能性があります。

※保険料の目安となる参考純率の内容です。地域の単位や細分化されるクラス数、そもそも細分化されるのかは保険会社によって異なる場合があります。

安い火災保険を探そう!

保険料の改定率は保険会社によって異なります。一括見積もりをして保険料の安い火災保険を探しましょう!

2024年10月、火災保険が値上げ

▼詳細を見る

自然災害などによる保険金支払の増加を背景として、火災保険の参考純率が全国平均13.0%引き上げられ、これを反映する形で保険会社各社で火災保険の値上げが行われました。

参考純率13.0%引き上げ

保険会社が火災保険料を決める際に参考として使用している「参考純率」が全国平均で13.0%引き上げられました。大規模な自然災害が相次いでいることや住宅全体に占める築年数の古い住宅の割合が増加しているためです。

参考純率の増加幅のまま保険料が一律で上がるわけではありませんが、統計データをもとに算出されるものなので、保険料値上げの傾向というのは変わりません。

水災の保険料が細分化

これまで水災に関する保険料率は全国一律でしたが、市区町村単位でリスクに応じて5段階に細分化されました。水災リスクの高い地域はより一層保険料が高くなる可能性があります。

※保険料の目安となる参考純率の内容です。地域の単位や細分化されるクラス数、そもそも細分化されるのかは保険会社によって異なる場合があります。

安い火災保険を探そう!

保険料の改定率は保険会社によって異なります。一括見積もりをして保険料の安い火災保険を探しましょう!

参加保険会社(14社※)

セコム損保

セコム損保 SOMPOダイレクト

SOMPOダイレクト ジェイアイ傷害火災

ジェイアイ傷害火災 AIG損保

AIG損保 三井住友海上

三井住友海上 損保ジャパン

損保ジャパン 東京海上日動

東京海上日動 あいおいニッセイ同和

あいおいニッセイ同和 チャブ保険

チャブ保険 共栄火災

共栄火災 日新火災

日新火災 チューリッヒ少額短期保険

チューリッヒ少額短期保険.png) SBIいきいき少額短期保険

SBIいきいき少額短期保険

火災保険一括見積もりはこんな方におすすめ!

火災保険とは

火災保険とは、建物や家財が火災や落雷などの事故によって損害を受けた時に、その損害を補償する保険です。補償される事故の形態は、火災をはじめとしたさまざまな自然災害から日常生活におけるリスクまで幅広く補償されます。 また、保険の対象となるのは、建物だけに限らずその建物に収容される家財も補償の対象になります。火災保険を対象とした建物や家財に、火災保険の補償対象となる事故が発生した場合に、火災保険金が支払われることになります。

火災保険選びのポイント

できるだけたくさんの保険会社を比較することで、最適な火災保険を見出すことができます。

火災保険の保険料は何で決まる?

火災保険の保険料は、ご自身の住まいの環境における「物件所在地」「構造」「築年数」と、火災保険契約時に選択する「保険の対象(建物or家財or両方)」「補償範囲(契約プラン)」「付保内容(特約など)」「保険金額」「保険期間」「自己負担額」などがかけ合わさって決まります。

火災保険を選ぶ際の3ステップ

火災保険を選ぶ際には、主に①補償対象=何に火災保険をかけたいか、②補償範囲=どんな事故の時に補償したいか、③補償内容がきまったら最後は各社を比較・検討することで今の住まいのぴったりな火災保険が見つかります。

| 1.火災保険の補償対象を決める |  |

| 2.火災保険の補償範囲を決める |  |

| 3.保険商品の比較 |  |

ステップ1:火災保険の補償対象

ステップ2:火災保険の補償範囲

保険金が支払い対象となる事故の形態は以下のとおりです。主契約では火災や台風などの自然災害から、給排水設備の事故による水漏れ、破損・汚損などの偶然の事故も補償されます。これらの事故が補償される範囲は、保険商品によって異なります。備えておきたい補償範囲が設定された火災保険を選びましょう。

| 事故の形態 | 補償内容 |

|---|---|

| ①火災 | 失火・延焼・ボヤなどいわゆる火事に該当するものが補償されます。 また、隣の家の火事が燃え移った損害についても補償されます。 |

| ②落雷 | 保険の対象物に直接落雷して破損・炭化・溶融等の損害が発生した場合、補償されます。 また、保険の対象物の近くに落雷して異常電流の作用によって保険の対象物に損害が発生した場合には、落雷と保険の対象物の損害に因果関係が認められた場合、補償されます。 |

| ③破裂・爆発 | 破裂または爆発とは、気体または蒸気の急激な膨張を伴う破壊、ガス漏れ等による破裂またはその現象をさし、これによって生じた損害を補償することとしています。 例えば、火薬、ガス等の気体による化学爆発、水蒸気爆発、物理爆発(破裂)などがこれにあたります。 |

| ④風災・雪災・雹災 | 風災については台風、旋風、暴風、暴風雨など異常気象の中で発生した風災が補償されます。 雹災については、雹またはあられにより生じた損害、 雪災については、豪雪の場合におけるその雪の重み、落下等による事故または雪崩などが該当します。 |

| ⑤水災 | 台風、暴風雨、集中豪雨、ゲリラ豪雨等による洪水・融雪洪水・高潮・土砂崩れなど異常気象の中で発生した水災事故が補償されます。 |

| ⑥水濡れ・飛来 | 給排水設備の破裂、亀裂、折損、物が詰まって正常な給排水ができなくなって生じたような漏水、放水または溢水による水濡れ事故が補償されます。 |

| ⑦騒擾・集団行動等に伴う暴力行為 | 騒擾とは集団行動がやや大規模になり、政治的・社会的な対象を持つに至り、群衆または多数の者の集団の行動によって、数世帯以上の規模にわたり平穏が害される状態または被害が生じる状態で、暴動に至らないもののことをいいます。 |

| ⑧盗難 | 建物や家財の盗取、汚損、き損等の損害が発生した場合に補償されます。また、強盗・窃盗の未遂に遭った際にも補償されます。 |

| ⑨不測かつ突発的な事故 (破損・汚損など) | 上記①~⑧を除く事故で、日常生活における偶然に発生したトラブルのような予測不能な事故の結果生じた損害を補償します。 |

火災保険の支払事例

火災保険の支払い事例を事故の形態別に紹介しています。どんな時に保険金が支払いとなるのか確認して、補償プランを選択する際の参考にしてみてください。-

こんなときに使える火災保険100事例

火災保険は火災の時にしか使えないと思っていませんか?火災以外でも様々な自然災害や日常のトラブルなどにも火災保険は利用することができます。火災保険がどのようなとき ...続きを見る

ステップ3:一括見積もりで火災保険を比較

備えておきたい補償範囲と補償対象が決まったところで、火災保険をいくつか比較すると、ぴったりな火災保険が見つかります。火災保険は各会社で補償範囲のプランや特約、ラインナップ、付帯サービス、保険金額などが異なります。だからこそ、備えておきたい補償内容を確認してから、いくつかの火災保険を比較することでより良い火災保険を見つけ出すことができます。火災保険一括見積もりの流れ

火災保険一括見積もりのメリット

最短3分間の入力で簡単に各社から見積もりを取得できます。

最短3分間の入力で簡単に各社から見積もりを取得できます。 各社が希望に沿った形で見積もりを提示してくれるので、自分にとって最も安い火災保険が見つかります。

各社が希望に沿った形で見積もりを提示してくれるので、自分にとって最も安い火災保険が見つかります。 細かい要望がある場合には要望欄にその旨ご記載ください。

細かい要望がある場合には要望欄にその旨ご記載ください。- 新築なので相談しながら決めたい

- 賃貸に出しているが大丈夫か?

- 家にカーポートや太陽光発電があるがどうしたらよいか

等々。

参考記事

-

火災保険の選び方は?7つのステップで解説!

住宅を購入するとき、多くの方が火災保険の加入も検討します。しかし、火災保険を販売している保険会社は数多くあり、どの保険会社をどのように選んでよいのかわからない人 ...続きを見る

-

新築住宅の保険料を安くする火災保険の選び方

新築の一戸建てやマンションを購入した方で火災保険について悩んでいる方はいませんか?住宅という大きな買い物をしているので、できることなら保険料は安くしたいところで ...続きを見る

-

住宅購入時の火災保険の探し方~漫画で分かる!火災保険~

新築一戸建て購入編新築マンション購入編 火災保険に新しく入りたい方へ ハウスメーカーや銀行で紹介された火災保険の保険料が高いので他の保険会社を探したい、そもそも ...続きを見る

火災保険に新しく入りたい方へ

火災保険加入を検討しているがどこの火災保険に入ったらいいか分からない、など火災保険探しに様々な事情を抱えている方もいらっしゃるのではないでしょうか。 そんなときまずは火災保険一括見積もりサービスの利用をおすすめします。初めて加入するのに、1社ずつ確認すると時間と手間がかかってしまいますよね。火災保険一括見積もりサービスを利用すれば、複数の保険会社の見積もりを取って比較できるので、より自分に合った保険会社が見つかります。利用はもちろん無料です。見積もりを取った保険会社と契約をしなければならないということもないので、まずは気楽に利用してみてください。火災保険の見直しがしたい方へ

家族構成やライフステージが変化したり、災害などを機に補償内容を見直したい方は、火災保険を見直す際のポイントは、「補償範囲」と「保険会社の比較」です。この2点に注目して見直してみると、保険料が今より安くなるかもしれません。- 補償範囲

- 契約当時は必要なくて外していた補償も現在は必要となっているかもしれません。また逆に、昔の火災保険は水災補償の有無くらいしか選択できなかったのに対し、最近の火災保険は自分で補償内容を選べる範囲が広くなっています。必要のない補償や特約を外して保険料を抑えることも検討しましょう。

- 保険会社の比較

- 火災保険は保険会社によって保険料が異なります。保険会社を比較することで納得のいく補償内容・保険料の火災保険を見つけることができます。火災保険の比較には、火災保険一括見積もりサービスが便利です。一度の情報の入力で複数の保険会社の見積もりを請求することができます。利用は無料なので、ぜひ一度利用してみましょう。

火災保険料を安くするには?!

1.複数の保険会社を比較する

火災保険を安くするには、火災保険の一括見積もりサービスを利用して複数の保険会社の保険料を比較してみましょう。同じ補償内容であっても保険会社によって保険料に差がありるので、加入している火災保険と同じ内容で安い保険会社が見つかるかもしれません。2.不要な補償を外す

火災保険は補償範囲が広くなるほど保険料も高くなります。そのため、火災保険の保険料を安くするためには不要な補償を外すことで保険料を抑える事ができます。例えば、ハザードマップで水災リスクが低いことが確認できたら、水災補償を外すことを検討してもよいでしょう。補償を外すこと保険料を節約することができます。3.契約期間を長くする

火災保険は最長で5年の契約ができますが、この契約期間が長い方が保険料を安くすることができます。補償内容に変更なく保険料の改定もなかった場合、1年契約を5回繰り返すよりも初めから5年契約にしておいた方が安くなります。4.割引制度の利用

保険会社の中には一定の条件を満たした場合に保険料の割引をする割引プランがいくつかあります。建築年数が10年未満の場合の築浅割引は多くの保険会社で提供していますが、他にもオール電化住宅の場合に割引を受けられる「オール電化住宅割引」やホームセキュリティを導入している場合の「ホームセキュリティ割引」、所有者や居住者が喫煙者ではない場合の「ノンスモーカー割引」などユニークな割引も存在します。複数の保険会社を比較して適用できる割引がないか確認してみましょう。5.免責金額を大きくする

火災保険は補償に免責金額を設定することで保険料を安くすることができます。免責金額とは簡単に言えば自己負担金額です。万が一の時にどれだけの自己負担ができるのかバランスを考えて設定するようにしましょう。地震保険とは

①地震による損害を補償

地震保険とは、火災保険のみでは補償されない地震・噴火・津波を原因とする火災・損壊・埋没・流出による損害を補償する保険です。地震保険は単独では申し込むことができず、火災保険の契約に原則自動セットとなっています。不要な場合は補償を外すことができます。

参考記事

続きを見る 続きを見る 続きを見る

地震保険の基礎知識

地震保険料の相場はいくら?安くする方法はある?

地震保険料を安くするなら割引制度と保険期間を確認しよう

②地震保険のお支払い

地震等による損害は、全損・大半損・小半損・一部損の4区分に分類されており、損害の程度がいずれかの区分に認定された場合、それぞれの地震保険のご契約金額に100%・60%・30%・5%を乗じた額を保険金としてお支払いします。

平成29年1月1日以降始期の地震保険 ※地震保険に関する法律施行令の改正(平成29年1月1日施行)により、「半損」が「大半損」および「小半損」に分割されています。

利用者の声

物件を貸している方(大家さん)へ

物件を貸している方も火災保険の加入が必要です。物件を借りる人が火災保険に入るからいらないと思う方もいるかもしれませんが、放火で犯人が見つからない場合や自然災害での建物への損害など入居者に責任がない損害については物件を貸している人の自己負担か火災保険を利用することとなります。 また、所有している建物の階段が抜けて入居者などがケガをした場合や外壁がはがれおちて通行者がケガをした場合などは物件の所有者が賠償をする必要があります。そのようなリスクに備えるためにも火災保険の加入が必要です。物件を貸している方向けの特約を用意している保険会社もありますので、各保険会社を比較して最適な保険会社を見つけましょう。参考記事

-

賃貸のオーナー・大家さんが加入する火災保険とは?何か違いがある?

火災保険は多くはその物件に住んでいる人が加入するものですが、賃貸物件として貸し出す場合ではその物件に住んでいないこともあります。そうした場合でも火災保険には加入 ...続きを見る

法人の方へ

法人向けの火災保険は抱えるリスクが異なるため、一般の住宅向けの火災保険とは別の商品となっています。法人では火災や風水災などによる被害を受けて建て直せないと経営者だけでなく従業員の生活に影響を与えてしまいます。自分の会社に合った火災保険を探したい場合は以下のリンクからご相談ください。 法人向け火災保険のご相談はこちらよくある質問

- 保険料の相場はどれくらいですか?

- 火災保険の保険料は一戸建てかマンションかによって大きく変わります。また更に、建物の所在地や補償内容などによっても変わってきます。そのため、火災保険の相場はいくらです、と一概にいうことはできません。

- 保険料の相場を知るためには、一括見積もりを利用して自分の条件に沿った複数社の見積もりを比較しましょう。

- ※参加保険会社については以下の通りです。

- ●共栄火災でご契約いただく場合、(株)ビルド・バリューが保険契約の取扱代理店となります。

- ●東京海上日動でご契約いただく場合、(株)トップラインが保険契約の取扱代理店となります。

- ●三井住友海上でご契約いただく場合、(株)FPパートナーが保険契約の取扱代理店となります。

- ●日新火災でご契約いただく場合、SBIインシュアランスラボ(株)が保険契約の取扱代理店となります。

- ●賃貸用火災保険の日新火災、チューリッヒ少額短期保険、SBI日本少額短期保険は、外部のウェブサイトへ遷移の上お見積もりいただけます。

- ※(株)FPパートナーにお見積もり依頼が完了した場合、あいおいニッセイ同和、損保ジャパン、東京海上日動、三井住友海上等をご提案する可能性がございます。

- ※(株)バリュー・エージェントにお見積もり依頼が完了した場合、あいおいニッセイ同和、AIG損保、共栄火災、セコム損保、損保ジャパン、チャブ保険、東京海上日動、日新火災、三井住友海上等をご提案する可能性がございます。

- ※三井物産インシュアランス(株)にお見積もり依頼が完了した場合、AIG損保、損保ジャパン、東京海上日動、三井住友海上等をご提案する可能性がございます。

- ※(株)ビルド・バリュー、(株)トップライン、(株)FPパートナー、SBIインシュアランスラボ(株)、(株)バリュー・エージェント、三井物産インシュアランス(株)は、損害保険代理店委託契約を締結し、保険の窓口インズウェブに参加の上、損害保険の募集行為を行っております。